21/09/2022

Matéria de setembro de 2022 - Dados de agosto de 2022

CADERNETA DE POUPANÇA E CONSÓRCIO FAZEM PARTE DA CULTURA BRASILEIRA

Apesar das semelhanças ao longo dos anos, são produtos diferentes

Um dos hábitos financeiros mais tradicionais entre os brasileiros é a caderneta de poupança. Por gerações, o costume, que data 161 anos, tem sido praticado por sua facilidade de gestão.

Contudo, há 60 anos, outra modalidade de investimento tem marcado presença na concretização de objetivos, seja no âmbito pessoal ou profissional: o consórcio.

"Planejar e poupar são atitudes fundamentais para uma vida financeira organizada e tranquila, para que se tenha condições de realizar sonhos e colocar em prática diversos tipos de projetos", diz Luiz Antonio Barbagallo, economista da ABAC Associação Brasileira de Administradoras de Consórcios.

A retenção e aplicação de parte dos rendimentos pode se dar por meio de vários produtos que o mercado financeiro disponibiliza, como o consórcio para investimentos em bens econômicos e a poupança para a remuneração por juros.

"Preferida por muitos pela segurança e simplicidade, e rejeitada por outros, muitas vezes por não oferecer rentabilidade satisfatória, a caderneta de poupança, há muito, caiu no gosto de grande parcela dos brasileiros e já faz parte da sua cultura financeira", conceitua Paulo Roberto Rossi, presidente executivo da ABAC.

O consumidor poupa para a realização de objetivos, tais como a compra de um imóvel ou uma viagem de férias, e também para formar aquela reserva de emergências tão necessária em determinadas situações como desemprego ou problemas de saúde.

Em setembro, o Sistema de Consórcios, que também faz parte da cultura financeira do brasileiro, completa seis décadas. "Comparado à poupança, ele não é visto como forma de economizar visando suprir eventuais dificuldades", explica Barbagallo, "Ele se assemelha quando o foco é poupar para a aquisição de bens ou contratação de serviços que propiciem a efetiva realização de sonhos e projetos", completa.

Ambos, poupança e consórcio, estão sujeitos a situações conjunturais da economia nacional e internacional, que provocam reações e decisões de investidores e consumidores. Ao longo do tempo, identificam-se algumas semelhanças nos movimentos de aplicações em caderneta de poupança e nas adesões ao Sistema de Consórcios.

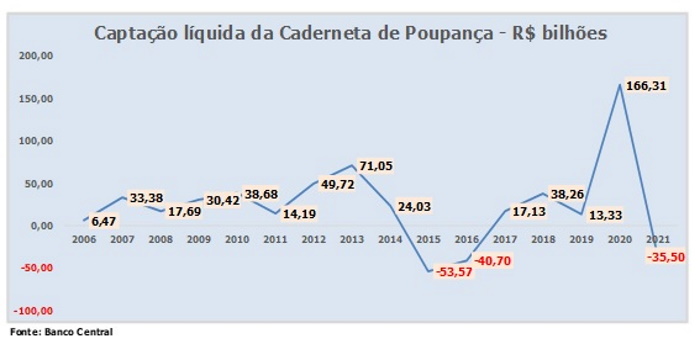

A análise do saldo entre depósitos e retiradas de valores, chamados de captação líquida da caderneta de poupança, confirma, a partir do ano de 2006, a reação dos aplicadores face aos cenários econômicos de cada período.

"Em 2013, o COPOM elevou a taxa básica de juros. A poupança, que a partir do ano anterior estava atrelada à taxa Selic, teve rendimentos competitivos em relação aos investimentos em renda fixa, o que, provocou recorde de captações", exemplifica o economista.

"A captação líquida ficou em R$ 71,05 bilhões, 43% maior do que o ano anterior e o triplo da média calculada entre os anos de 2006 a 2012, ou seja, foi uma resposta às medidas adotadas face ao momento da economia naquela ocasião", complementa.

Alguns anos depois, de 2014 a 2016, houve grandes retiradas, utilizadas principalmente para pagamento de dívidas. Por se tratar de um quadro de recessão, com queda de renda e desemprego, as captações líquidas apresentaram saldos negativos de R$ 53,57 bilhões, em 2015, e de R$ 40,70 bilhões, em 2016.

Outra demonstração de influência ocorreu em 2020, com as turbulências do mercado geradas pela pandemia da Covid 19: os investidores migraram boa parte de suas aplicações para a poupança em busca de segurança, apesar de rendimento menor.

Naquele ano a captação líquida bateu recorde, ao alcançar a marca de R$ 166,31 bilhões. No ano seguinte, com o arrefecimento da pandemia, as retiradas voltaram a ser maiores do que as aplicações, gerando uma captação negativa líquida de R$ 35,50 bilhões.

Por outro lado, apesar de manter crescimento constante e bater sucessivos recordes de participantes ativos, os números do Sistema de Consórcios também sofrem algumas variações em razão das questões conjunturais que afetam os consumidores e investidores.

Na crise internacional de 2008, cujos reflexos atingiram todos os países, "o consórcio foi beneficiado, mostrando que em períodos de turbulência os consumidores enxergam no Sistema um excelente mecanismo para a realização de seus projetos com segurança e planejamento", esclarece Barbagallo.

De 2011 a 2014, o movimento de crescimento de participantes ativos mostrou ascensão, "semelhante à curva da poupança, exceto em 2014, quando os consorciados ativos deram um salto de 23,3% em relação ao ano anterior. Já a poupança anotou uma captação líquida de R$ 24,03 bilhões, bem abaixo do recorde de R$ 71,05 bilhões, verificado em 2013", conclui.

Semelhante aos reflexos observados na poupança, a recessão, iniciada em 2015, fez com que o consórcio apresentasse redução de 193 mil consorciados, em 2016, e 107 mil, em 2017.

Em 2020, no auge da pandemia, "os consumidores e investidores enxergaram no consórcio um porto seguro para aportar seus recursos", lembra o economista, "com o Sistema batendo seguidos recordes de adesão. Ao responder à pesquisa encomendada pela ABAC junto à Kantar, Divisão de Pesquisa de Mercado, Insights e Consultoria da WPP, os consumidores citaram: "não era o momento de gastar grandes quantias", ou, "enxerguei no consórcio uma forma de poupar, visto o baixo rendimento das aplicações naquele período". Todavia, nos anos seguintes, houve movimentos diversos da poupança, com avanços em 2021 e em 2022 também", confirma.

Nos gráficos abaixo, é possível verificar a semelhança dos movimentos das captações líquidas da Caderneta de Poupança e das adesões ao Sistema de Consórcios no período analisado.

Entre 2006 e 2021, é possível verificar a similaridade das oscilações nas captações líquidas da Caderneta de Poupança e das adesões ao Sistema de Consórcios, que sinalizam a independência dos investimentos.

Mesmo com essas oscilações, a curva de consorciados ativos no Sistema de Consórcios continua ascendente e batendo sucessivos recordes.

Paralelamente, os volumes de consorciados ativos registraram crescimento constante com recordes.

"É preciso deixar claro que poupança e consórcio, apesar das semelhanças nas oscilações ao longo dos anos, são produtos diferentes", diz Rossi. "A poupança é uma aplicação financeira e remunerada por juros. Já o consórcio é a união de pessoas em torno de um objetivo comum, como a aquisição de bens para investimentos econômicos como, por exemplo, imóveis, que podem oferecer rendimentos de aluguéis no futuro, e em veículos e equipamentos, utilizados nos mais diversos tipos de negócios. Ou ainda, simplesmente para a compra de bens e contratação de serviços para uso sem objetivo de obtenção de renda", compara.

Apesar do conhecimento sobre a importância de se ter reservas aplicadas, é relevante notar que a liquidez imediata da conta poupança é uma porta fácil para desvios de objetivos, inicialmente traçados. "A precipitação faz com que não se pense duas vezes em sacar e utilizar os recursos poupados para outros fins", alerta Barbagallo.

No consórcio, a impulsividade fica contida em virtude das regras estabelecidas. "Nele, o objetivo é, a partir do planejamento das finanças pessoais, disponibilizar o crédito necessário para cada um dos cotistas do grupo, contando com a disciplina e a responsabilidade de todos", contrapõe.

Ao longo dos 60 anos, o Sistema de Consórcios evoluiu. Houve a aprovação da lei específica para o setor (Lei 11.795/08), novas regulamentações editadas pelo Banco Central do Brasil, maior flexibilidade, possibilidade de uso do FGTS para lances em imóveis, lances embutidos etc. "Esses e tantos outros aperfeiçoamentos fizeram do mecanismo um excelente instrumento de educação financeira. Os números apresentados comprovam seu sucesso na história e reafirmam sua importância na participação nos elos da cadeia produtiva", finaliza Rossi.

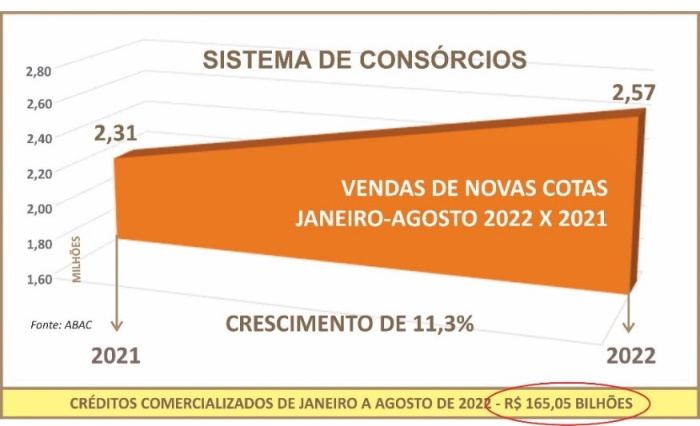

VENDAS DE NOVAS COTAS ACUMULAM 2,57 MILHÕES COM MAIS DE R$ 165 BILHÕES EM NEGÓCIOS REALIZADOS EM OITO MESES

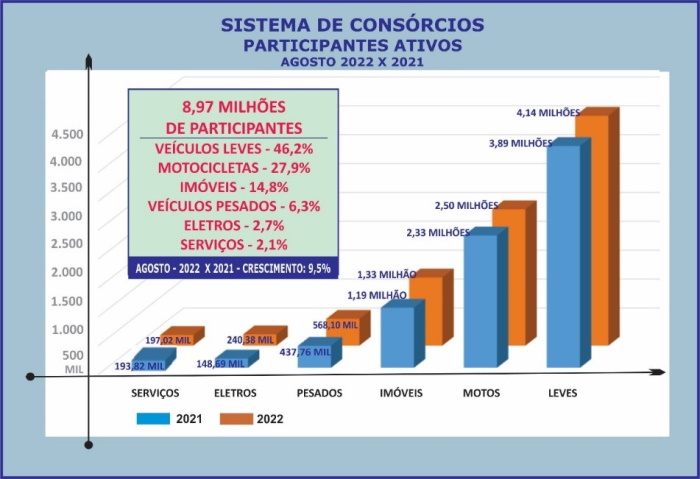

Com quase 9 milhões, total de participantes ativos do Sistema de Consórcios bate oitavo recorde consecutivo no ano

As vendas de novas cotas do Sistema de Consórcios acumularam 2,57 milhões nos oito meses do ano, superando em 11,3% as 2,31 milhões anotadas no mesmo período de 2021.

As participações alcançadas pelas somas de cada setor, onde o Sistema de Consórcios está presente, foram: 76,9% no setor de veículos automotores, divididos em 38,9% para veículos leves, 31,4% para motocicletas, e, 6,6% para pesados; além de 16,4% no de imóveis, 5,0% no de eletroeletrônicos e outros bens móveis duráveis e 1,7% nos de serviços.

A totalização esteve assim distribuída setorialmente: 1,00 milhão de veículos leves; 807,15 mil de motocicletas; 422,43 mil de imóveis; 170,49 mil de veículos pesados, 128,15 mil de eletroeletrônicos; e 43,84 mil de serviços.

Tornou-se a maior dos últimos dez anos, além de ter crescido 54,8%, de 2013 a 2022. Quando comparado ao menor da década, 1,42 milhão, em 2016, apresentou aumento de 81,0%.

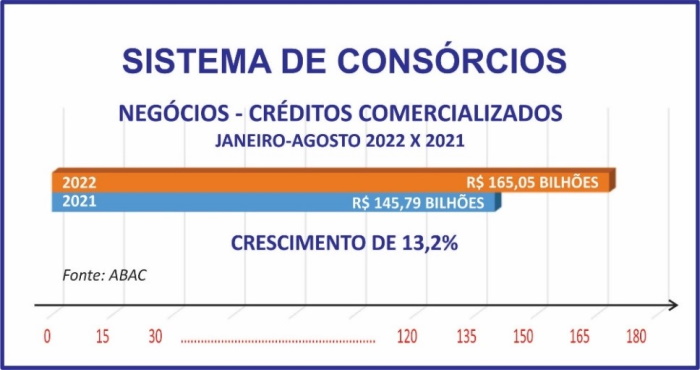

Os negócios resultantes destas adesões acumularam R$ 165,05 bilhões, de janeiro a agosto. Ao avançar 13,2% sobre os R$ 145,79 bilhões anteriores, sinalizaram confiança e credibilidade da modalidade junto ao mercado consumidor.

Durante os oito meses, o volume de participantes mostrou crescimento constante, com sucessivos recordes mensais sendo ultrapassados. Após a oitava alta consecutiva, ao atingir 8,97 milhões de consorciados, chegou a agosto com o maior porte já alcançado em sua história. O mecanismo superou 9,5% sobre o mesmo mês do ano passado, ocasião que anotou 8,19 milhões.

Nas vendas de novas cotas do período, as 2,57 milhões contabilizadas estiveram assim distribuídas setorialmente: 1,00 milhão de veículos leves; 807,15 mil de motocicletas; 422,43 mil de imóveis; 170,49 mil de veículos pesados, 128,15 mil de eletroeletrônicos; e 43,84 mil de serviços.

"No ano que o Sistema de Consórcios completa 60 anos, os consecutivos recordes mensais no total de participantes ativos reafirmam o forte interesse do consumidor brasileiro pela modalidade. Também o acumulado de novas cotas comercializadas, de janeiro a agosto, atesta o crescimento da essência da educação financeira junto aos consorciados, que planejam e gerenciam suas finanças pessoais, familiares, profissionais e até empresariais", pontua Paulo Roberto Rossi, presidente executivo da ABAC Associação Brasileira de Administradoras de Consórcios.

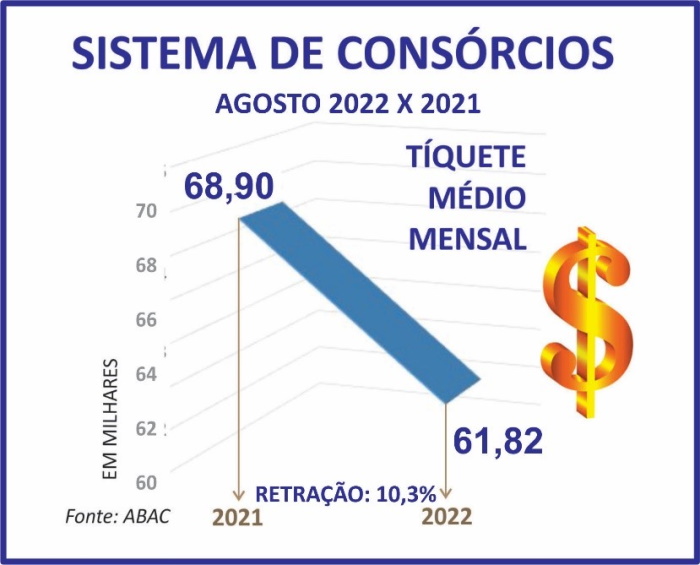

Em agosto, o tíquete médio mensal apontou retração. Dos R$ 68,90 registrados naquele mês do ano passado, houve redução de 10,3% para os atuais R$ 61,82.

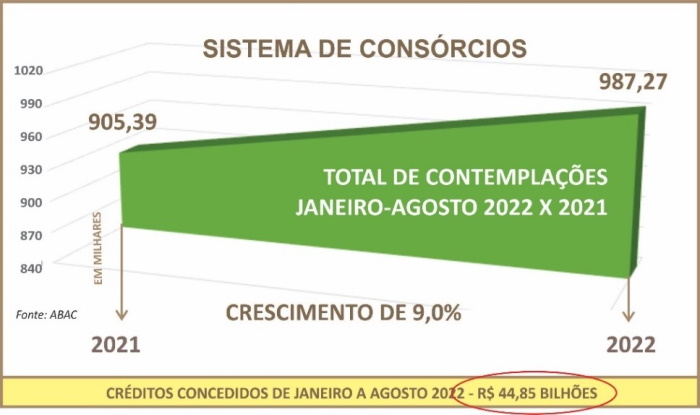

Na somatória das contemplações acumuladas nos oito meses, houve aumento de 9,0%. Das 905,39 mil (jan.-ago /2021) o acumulado saltou para 987,27 mil (jan.-ago./2022). Os créditos potencialmente disponibilizados para os diversos mercados, relativos aos consorciados contemplados subiram de R$ 41,82 bilhões (jan.-ago./2021) anteriores para os atuais R$ 44,85 bilhões (jan.-ago./2022), com alta de 7,2%.

O acumulado de consorciados contemplados, ao longo dos últimos dez anos, no período compreendido de janeiro a agosto, aponta o total de 2022 como o maior ao gerar potencial contribuição da modalidade para toda cadeia produtiva.

O número de consorciados contemplados nos oito meses, - 987,27 mil -, inclui 437,78 mil cotas de motocicletas; 384,41 mil de veículos leves; 62,80 mil de imóveis; 39,68 mil de veículos pesados; 32,15 mil de eletroeletrônicos e 30,45 mil de serviços.

"Como perspectiva para o final do ano, estimamos que o Sistema de Consórcios deva seguir prosperando, mês após mês, ampliando de forma gradativa e consolidada a postura amadurecida do consumidor brasileiro que, antes de impulsivamente assumir qualquer compromisso financeiro, tem avaliado sua capacidade financeira, ao planejar o melhor para suas finanças pessoais", projeta Rossi.

Setorialmente, a potencial participação tem sido expressiva

As potenciais participações dos acumulados de contemplações proporcionaram expressivas contribuições para os diversos setores em seus mercados internos, ao longo dos oito meses. No automotivo, por exemplo, houve a potencial comercialização de quase um a cada dois automóveis via consórcio. Também significativas, foram as comercializações no setor de motocicletas, ao responder potencialmente por pouco mais de uma a cada duas motos geradas por créditos concedidos.

No segmento de veículos pesados, com destaque para os mercados do transporte e do agronegócio, o consórcio assinalou sua presença ao propiciar, de forma econômica e planejada, a renovação ou ampliação de frotas. Potencialmente, um a cada três caminhões negociados no mercado interno foram adquiridos pela modalidade.

Passadas seis décadas de história, desde quando o Sistema de Consórcios foi implantado, em razão da inexistência de linhas de crédito para aquisição de veículos produzidos pela então recém-instalada indústria automobilística, "pode-se observar a importância dos consórcios ao impulsionar os diversos elos da cadeia produtiva e contribuir, direta e indiretamente, para o planejamento da produção, comercialização e desenvolvimento dos segmentos industrial, comercial e de prestação de serviços", assinala Rossi.

O Sistema de Consórcios, mesmo vivenciando as oscilações da economia brasileira na busca da redução do índice da inflação, reajustes em vários segmentos, em especial os alimentos, combustíveis, bem como as turbulências de um ano eleitoral, além dos preparativos para a copa do mundo e das consequências globais causadas pela guerra no leste europeu, "os consórcios continuam ampliando seus resultados, apoiados principalmente na crescente procura dos consumidores quando, cientes da essência da educação financeira e com planejamento, pretendem adquirir bens ou contratar serviços", acresce Rossi.

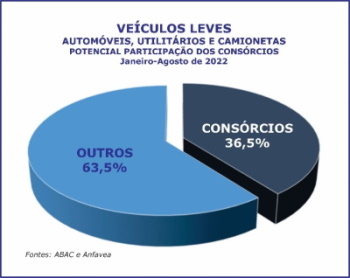

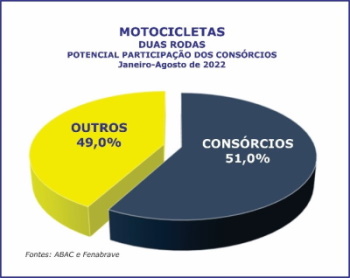

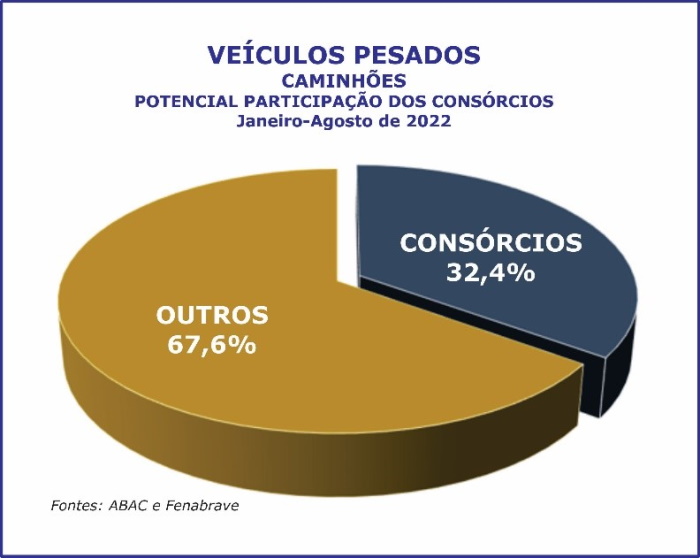

Nos oito meses, os indicadores validaram a participação dos consórcios na economia nacional. Na estimativa dos créditos concedidos por ocasião das contemplações e potencialmente injetados nos mercados automotivo e imobiliário, verificou-se que o mecanismo marcou 36,5% de potencial participação no setor de automóveis, utilitários e camionetas. No setor de motocicletas, houve 51,0% de possível participação, enquanto no de veículos pesados, a relação para os caminhões foi de 32,4%.

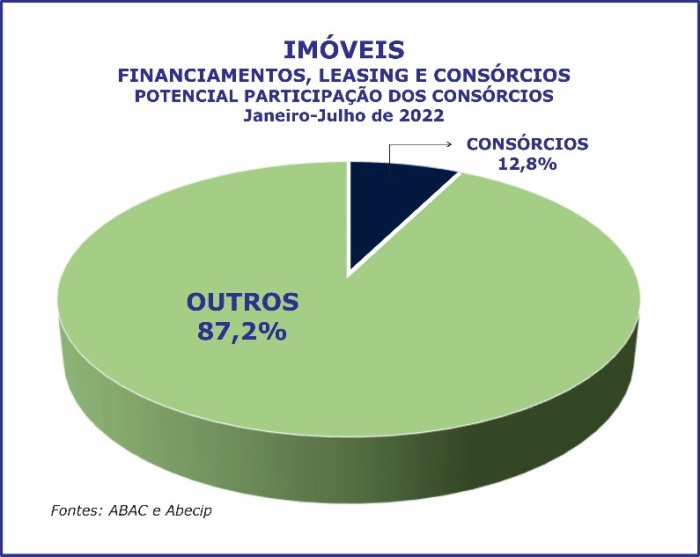

No acumulado dos sete meses do segmento imobiliário, as contemplações representaram potenciais 12,8% de participação no total de imóveis financiados, incluindo os consórcios.

MOMENTO E PERSPECTIVAS

Com as recentes deflações verificadas no IPCA, a inflação, acumulada nos últimos doze meses, até agosto, atingiu o patamar de 8,73%, considerando alcançar a mais nova projeção de 6,3%, aliada à nova expectativa de crescimento do PIB para 2,7%. Assim, já sentindo a entrada gradativa dos mais de R$ 40 bilhões em benefícios sociais na economia, a redução do índice de desemprego que já caiu para um dígito, a probabilidade é de maior consumo, tendência de menor inadimplência e de continuidade de crescimento em diversos segmentos.

Neste cenário, ao ponderar os aspectos positivos da economia, incluindo taxa de juros, movimentos diários do dólar e perspectivas político-eleitorais, "acreditamos na sequência da evolução das vendas mensais de novas cotas do Sistema de Consórcios até o final do ano, sempre confiando nas acertadas decisões financeiras dos consumidores", traça Rossi.

NÚMEROS DO SISTEMA DE CONSÓRCIOS

ESTIMATIVAS SEGUNDO A ASSESSORIA ECONÔMICA DA ABAC

Resumo geral e setorial das vendas de novas cotas

De janeiro a agosto, o Sistema de Consórcios sustentou o ritmo crescente verificado mês após mês. As vendas de novas cotas cravaram 2,57 milhões. O tíquete médio de agosto marcou retração de 10,3%, fato que não interferiu na elevação do valor dos negócios realizados.

Enquanto os créditos comercializados pontuaram R$ 165,05 bilhões, as contemplações injetaram potenciais R$ 44,85 bilhões nos mercados de consumo.

O SISTEMA DE CONSÓRCIOS - GERAL

PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS EM GRUPOS EM ANDAMENTO)

- 8,97 MILHÕES (AGOSTO/2022)

- 8,19 MILHÕES (AGOSTO/2021)

CRESCIMENTO: 9,5%

VENDAS DE NOVAS COTAS (NOVOS CONSORCIADOS)

- 2,57 MILHÕES (JANEIRO-AGOSTO/2022)

- 2,31 MILHÕES (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 11,3%

VOLUME DE CRÉDITOS COMERCIALIZADOS

- R$ 165,05 BILHÕES (JANEIRO-AGOSTO/2022)

- R$ 145,79 BILHÕES (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 13,2%

TÍQUETE MÉDIO (VALOR MÉDIO DA COTA NO MÊS)

- R$ 61,82 MIL (AGOSTO/2022)

- R$ 68,90 MIL (AGOSTO/2021)

RETRAÇÃO: 10,3%

CONTEMPLAÇÕES (CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 987,27 MIL (JANEIRO-AGOSTO/2022)

- 905,39 MIL (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 9,0%

VOLUME DE CRÉDITOS DISPONIBILIZADOS

- R$ 44,85 BILHÕES (JANEIRO-AGOSTO/2022)

- R$ 41,82 BILHÕES (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 7,2%

ATIVOS ADMINISTRADOS*

- R$ 412 BILHÕES (DEZEMBRO/2021)

- R$ 289 BILHÕES (DEZEMBRO/2020)

CRESCIMENTO: 42,6%

PATRIMÔNIO LÍQUIDO AJUSTADO*

- R$ 21,58 BILHÕES (DEZEMBRO/2021)

- R$ 18,58 BILHÕES (DEZEMBRO/2020)

CRESCIMENTO: 16,1%

PARTICIPAÇÃO NO PIB DE 2021

4,7%

TRIBUTOS E CONTRIBUIÇÕES PAGOS*

- R$ 4,11 BILHÕES (JANEIRO-DEZEMBRO/2021)

- R$ 3,26 BILHÕES (JANEIRO-DEZEMBRO/2020)

CRESCIMENTO: 26,1%

Fontes:

*) Banco Central do Brasil

**) ABAC

O SISTEMA DE CONSÓRCIOS - SETORES

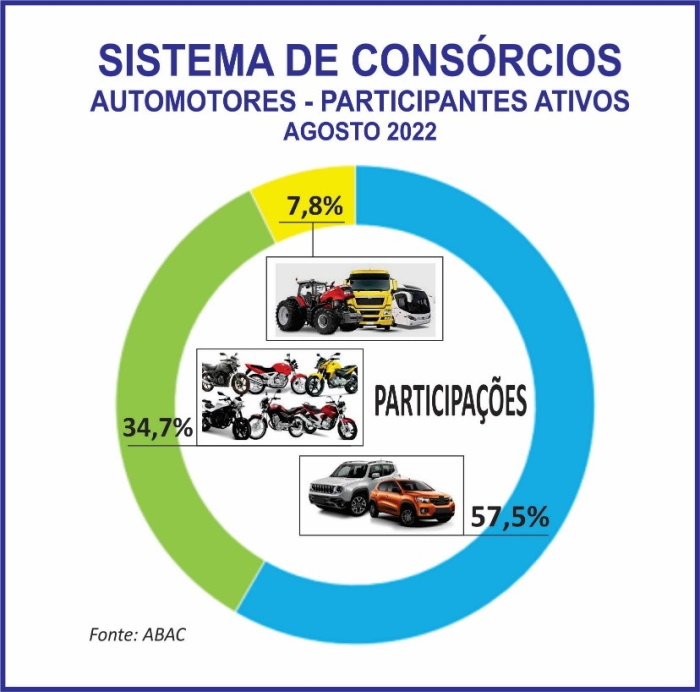

VEÍCULOS AUTOMOTORES EM GERAL (LEVES, PESADOS E MOTOS)

NO OITAVO MÊS DO ANO, ACUMULADO DE VENDAS CRESCE 7,6% E NEGÓCIOS AUMENTAM 12,5%

A sequência de aumentos nas vendas de novas cotas nos consórcios de automotores, incluindo veículos leves, motocicletas e veículos pesados, totalizou 1,98 milhão de cotas nos oito meses, com a comercialização atingindo R$ 92,23 bilhões e com créditos disponibilizados somando R$ 33,53 bilhões.

Somente dos participantes ativos em veículos automotores em geral, as presenças estão divididas em 57,5% para os leves, 34,7% para as motocicletas e 7,8% para os pesados.

PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 7,20 MILHÕES (AGOSTO/2022)

- 6,66 MILHÕES (AGOSTO/2021)

CRESCIMENTO: 8,1%

VENDAS DE NOVAS COTAS (NOVOS CONSORCIADOS)

- 1,98 MILHÃO (JANEIRO-AGOSTO/2022)

- 1,84 MILHÃO (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 7,6%

VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 92,23 BILHÕES (JANEIRO-AGOSTO/2022)

- R$ 82,01 BILHÕES (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 12,5%

CONTEMPLAÇÕES (CONSORCIADOS QUE TIVERAM POSSIBILIDADE DE COMPRAR BENS)

- 861,87 MIL (JANEIRO-AGOSTO/2022)

- 796,20 MIL (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 8,2%

VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 33,53 BILHÕES (JANEIRO-AGOSTO/2022)

- R$ 30,83 BILHÕES (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 8,8%

PARTICIPAÇÃO SEMESTRAL DOS CONSÓRCIOS EM CRÉDITOS CONCEDIDOS

PERCENTUAL DO TOTAL INCLUINDO FINANCIAMENTO*, LEASING* E CONSÓRCIO**

21,9% (JANEIRO A JUNHO/2022 - R$ 25,19 BILHÕES SOBRE R$ 114,99 BILHÕES)

20,4% (JANEIRO A JUNHO/2021 - R$ 23,72 BILHÕES SOBRE R$ 116,33 BILHÕES)

VEÍCULOS LEVES NOVOS (AUTOMÓVEIS, CAMIONETAS, UTILITÁRIOS)

COM TÍQUETE MÉDIO EM ALTA, NEGÓCIOS CRESCEM E VENDAS ATINGEM UM MILHÃO EM OITO MESES

No maior setor de participantes ativos do Sistema de Consórcios, veículos leves, que inclui automóveis, utilitários e camionetas, as vendas atingiram um milhão de novas cotas e volume de créditos comercializados registrou crescimento de 10,2%, de janeiro a agosto. O tíquete médio de agosto anotou alta de 15,6%.

Houve ainda aumento no acumulado de contemplações e nos créditos concedidos no período.

O volume de participantes ativos ampliou 6,4% nos oito meses do ano, quando comparado com o período anterior.

As mais de 384 mil contemplações de leves, com créditos potencialmente injetados no mercado nacional, propiciaram 36,5% de participação nas vendas de veículos no mercado interno, que somaram 1,05 milhão. Portanto, praticamente um veículo a cada três vendidos, considerada a divulgação da Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea).

PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 4,14 MILHÕES (AGOSTO/2022)

- 3,89 MILHÕES (AGOSTO/2021)

CRESCIMENTO: 6,4%

VENDAS DE NOVAS COTAS (NOVOS CONSORCIADOS)

- 1,00 MILHÃO (JANEIRO-AGOSTO/2022)

- 982,43 MIL (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 1,8%

VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 53,53 BILHÕES (JANEIRO-AGOSTO/2022)

- R$ 48,56 BILHÕES (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 10,2%

TÍQUETE MÉDIO DO MÊS (VALOR MÉDIO DA COTA)

- R$ 58,69 MIL (AGOSTO/2022)

- R$ 50,78 MIL (AGOSTO/2021)

CRESCIMENTO: 15,6%

CONTEMPLAÇÕES* (CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 384,41 MIL (JANEIRO-AGOSTO/2022)

- 376,53 MIL (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 2,1%

* EM RAZÃO DE PARCERIA ENTRE ABAC E B3, ESTE INDICADOR PODERÁ SER DESDOBRADO POR REGIÕES E POR ALGUNS ESTADOS, BASEADO NAS UTILIZAÇÕES DOS CRÉDITOS NO PERÍODO MENCIONADO.

VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 20,36 BILHÕES (JANEIRO-AGOSTO/2022)

- R$ 18,57 BILHÕES (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 9,6%

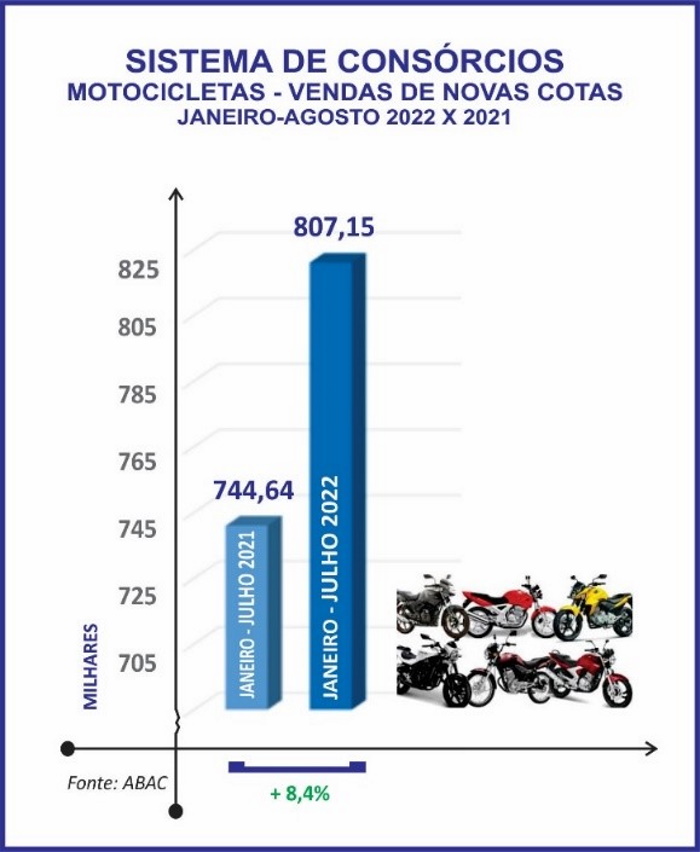

MOTOCICLETAS

PARTICIPANTES ATIVOS ATINGEM A MARCA DE 2,50 MILHÕES EM AGOSTO

Nos consórcios das duas rodas, para motocicletas e motonetas, segundo maior volume de participantes ativos do Sistema de Consórcios, os indicadores sinalizaram crescimento. O destaque foram os consorciados ativos que cravaram a marca de 2,50 milhões.

Ainda entre os resultados, citem-se os créditos comercializados, com alta de 22,3%, e os créditos concedidos, com avanço de 27,7%. O aumento de 8,4% nas adesões, no período de janeiro a agosto, e a ampliação de 15,3% no tíquete médio de agosto também se sobressaíram.

As mais de 437 mil contemplações, totalizadas no período de janeiro a agosto, corresponderam a potencial compra de 51,0% do total verificado no mercado interno, que atingiu 858,97 mil unidades comercializadas, segundo dados da Federação Nacional da Distribuição de Veículos Automotores (Fenabrave). O percentual correspondeu a pouco mais de uma moto a cada duas vendidas no país.

PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 2,50 MILHÕES (AGOSTO/2022)

- 2,33 MILHÕES (AGOSTO/2021)

CRESCIMENTO: 7,3%

VENDAS DE NOVAS COTAS (NOVOS CONSORCIADOS)

- 807,15 MIL (JANEIRO-AGOSTO/2022)

- 744,64 MIL (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 8,4%

VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 13,21 BILHÕES (JANEIRO-AGOSTO/2022)

- R$ 10,80 BILHÕES (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 22,3 %

TÍQUETE MÉDIO DO MÊS (VALOR MÉDIO DA COTA)

- R$ 17,40 MIL (AGOSTO/2022)

- R$ 14,94 MIL (AGOSTO/2021)

CRESCIMENTO: 16,5%

CONTEMPLAÇÕES* (CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 437,78 MIL (JANEIRO-AGOSTO/2022)

- 386,39 MIL (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 13,3%

* EM RAZÃO DE PARCERIA ENTRE ABAC E B3, ESTE INDICADOR PODERÁ SER DESDOBRADO POR REGIÕES E POR ALGUNS ESTADOS, BASEADO NAS UTILIZAÇÕES DOS CRÉDITOS NO PERÍODO MENCIONADO.

VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 7,15 BILHÕES (JANEIRO-AGOSTO/2022)

- R$ 5,60 BILHÕES (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 27,7%

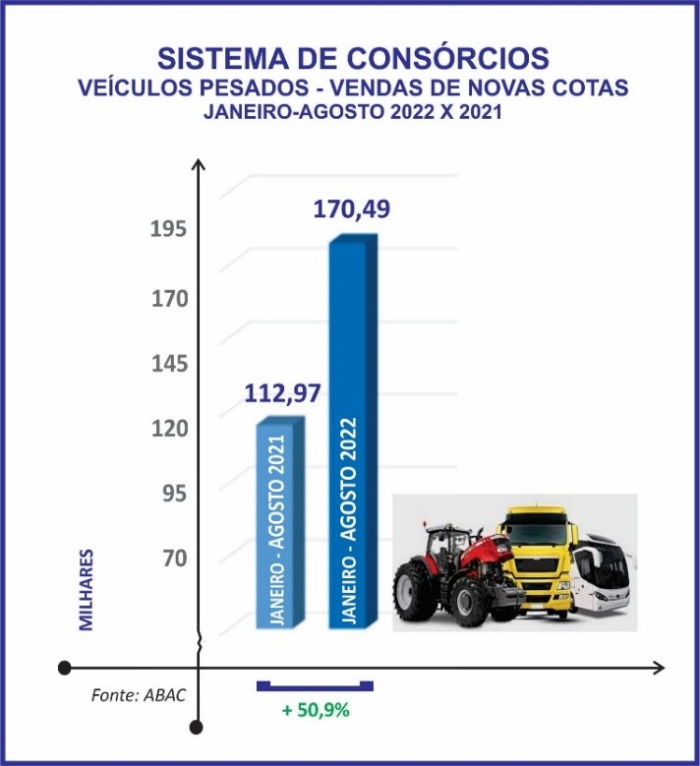

VEÍCULOS PESADOS (CAMINHÕES, ÔNIBUS, SEMIRREBOQUES, TRATORES, IMPLEMENTOS)

VENDAS DE NOVAS COTAS SEGUEM EM ALTA: 50,9%, NO ACUMULADO DE JANEIRO A AGOSTO

Os consórcios de veículos pesados, que incluem caminhões, tratores, implementos rodoviários e agrícolas, durante os oito meses do ano, seguiram registrando crescimento em quatro dos seis indicadores. No acumulado de vendas de novas cotas foi o maior aumento: 50,9%.

Ao acompanhar o desenvolvimento do agronegócio, o mecanismo marcou sua participação no setor de transporte rodoviário de cargas e de passageiros, bem como no da agricultura e da pecuária, ao registrar 12,5% na alta dos negócios realizados. A somatória de contemplações também anotou avanço: mais 19,2%.

Os 26,19 mil consorciados contemplados, somente de caminhões, apontadas no total do período, corresponderam a potencial compra de 32,4% do mercado interno, que totalizou 80,79 mil unidades vendidas, segundo dados da Federação Nacional da Distribuição de Veículos Automotores (Fenabrave). O percentual correspondeu a um caminhão a cada três comercializados no país.

OBSERVAÇÕES:

PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 568,10 MIL (AGOSTO/2022)

- 437,76 MIL (AGOSTO/2021)

CRESCIMENTO: 29,8%

VENDAS DE NOVAS COTAS (NOVOS CONSORCIADOS)

- 170,49 MIL (JANEIRO-AGOSTO/2022)

- 112,97 MIL (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 50,9%

VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 25,49 BILHÕES (JANEIRO-AGOSTO/2022)

- R$ 22,65 BILHÕES (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 12,5%

TÍQUETE MÉDIO DO MÊS (VALOR MÉDIO DA COTA)

- R$ 158,14 MIL (AGOSTO/2022)

- R$ 256,89 MIL (AGOSTO/2021)

RETRAÇÃO: 38,4%

CONTEMPLAÇÕES (CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 39,68 MIL (JANEIRO-AGOSTO/2022)

- 33,29 MIL (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 19,2%

VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 6,02 BILHÕES (JANEIRO-AGOSTO/2022)

- R$ 6,67 BILHÕES (JANEIRO-AGOSTO/2021)

RETRAÇÃO: 9,7%

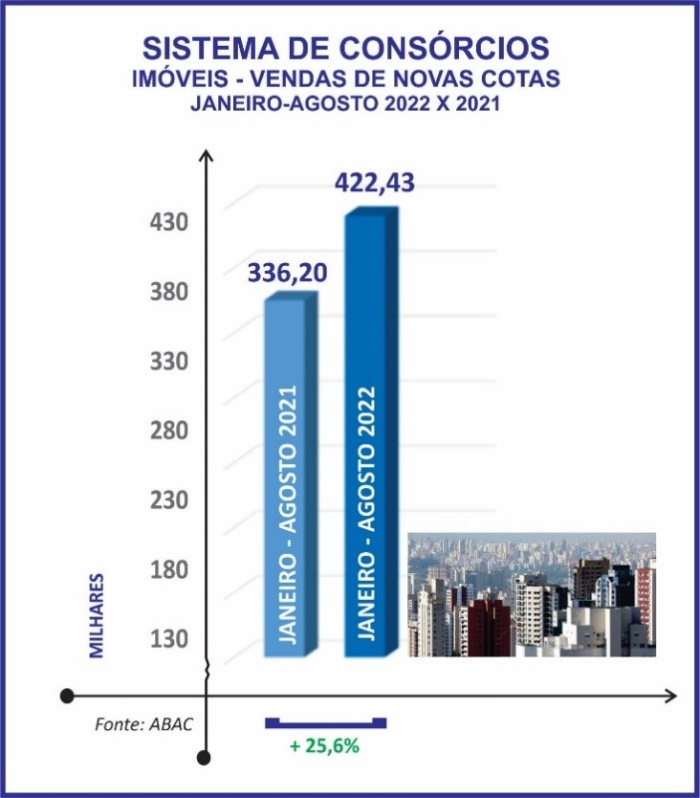

IMÓVEIS

VENDAS DE COTAS E NEGÓCIOS CRESCEM EM OITO MESES

A casa própria, maior sonho do brasileiro, é o principal objetivo de muitos participantes ativos que aderiram ao consórcio de imóveis. Ao avançar 25,6%, o acumulado das vendas de novas cotas, de janeiro a agosto, gerou 14,5% mais negócios, mesmo com a retração de 28,5% do tíquete médio de agosto.

A totalização de contemplações e a de créditos disponibilizados também apresentaram altas: 11,6% e 3,0%, respectivamente. A soma de participantes ativos aumentou 11,8%.

As 62,80 mil contemplações, registradas nos sete meses do ano, ratificaram o interesse dos consorciados com possível injeção financeira acima de R$ 10,76 bilhões. Com dados daqueles sete meses, houve potencial participação de 12,8% da modalidade no total de 490,70 mil imóveis financiados no período, incluindo os consórcios, segundo dados divulgados pela Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip).

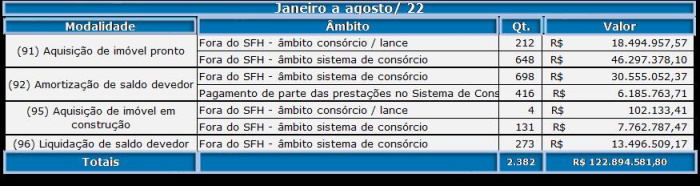

UTILIZAÇÃO DO FGTS NO CONSÓRCIO DE IMÓVEIS - JANEIRO A AGOSTO

Em oito meses de 2022, 2.382 consorciados-trabalhadores, participantes dos grupos de consórcios de imóveis, utilizaram parcial ou totalmente seus saldos nas contas do FGTS para pagar parcelas, ou quitar débitos, bem como ofertar valores em lances ou complementar créditos, totalizando pouco mais de R$ 122,89 milhões, de acordo com o Gepas/Caixa.

Fonte: Gepas/Caixa

PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 1,33 MILHÃO (AGOSTO/2022)

- 1,19 MILHÃO (AGOSTO/2021)

CRESCIMENTO: 11,8%

VENDAS DE NOVAS COTAS (NOVOS CONSORCIADOS)

- 422,43 MIL (JANEIRO-AGOSTO/2022)

- 336,20 MIL (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 25,6%

VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 71,58 BILHÕES (JANEIRO-AGOSTO/2022)

- R$ 62,49 BILHÕES (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 14,5%

TÍQUETE MÉDIO DO MÊS (VALOR MÉDIO DA COTA)

- R$ 139,96 MIL (AGOSTO/2022)

- R$ 195,76 MIL (AGOSTO/2021)

RETRAÇÃO: 28,5%

CONTEMPLAÇÕES (CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 62,80 MIL (JANEIRO-AGOSTO/2022)

- 56,29 MIL (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 11,6%

VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 10,76 BILHÕES (JANEIRO-AGOSTO/2022)

- R$ 10,45 BILHÕES (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 3,0%

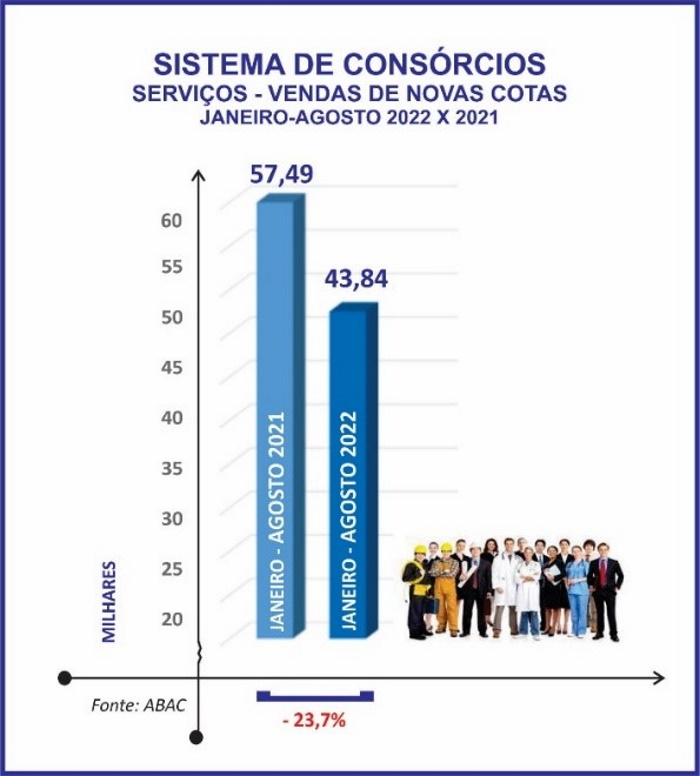

SERVIÇOS

CRÉDITOS CONCEDIDOS CRESCEM 9,0% E APROXIMAM-SE DOS R$ 400 MILHÕES, DE JANEIRO A AGOSTO

A versatilidade dos consórcios de serviços tem sido a principal razão para aqueles que pretendem utilizar seus créditos, quando contemplados, principalmente em pequenas reformas residenciais, turismo e viagens, saúde e estética, educação, festas e eventos, serviços odontológicos e oftalmológicos.

A alta de 1,7% no total de participantes ativos, que, em agosto, quase totalizou 200 mil, reafirmou o interesse em usar as disponibilizações das contemplações em outros fins como, por exemplo, assessoria jurídica, informática, segurança, blindagem e instalação de ar condicionado em caminhões frigoríficos, alarmes residenciais etc.

Ainda de janeiro a agosto, os créditos concedidos aos consorciados contemplados cresceram 9,0% sobre o mesmo período do ano passado e se aproximaram de R$ 400 milhões liberados.

PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 197,02 MIL (AGOSTO/2022)

- 193,82 MIL (AGOSTO/2021)

CRESCIMENTO: 1,7%

VENDAS DE NOVAS COTAS (NOVOS CONSORCIADOS)

- 43,84 MIL (JANEIRO-AGOSTO/2022)

- 57,49 MIL (JANEIRO-AGOSTO/2021)

RETRAÇÃO: 23,7%

VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 566,93 MILHÕES (JANEIRO-AGOSTO/2022)

- R$ 649,54 MILHÕES (JANEIRO-AGOSTO/2021)

RETRAÇÃO: 12,7%

TÍQUETE MÉDIO DO MÊS (VALOR MÉDIO DA COTA)

- R$ 12,11 MIL (AGOSTO/2022)

- R$ 14,48 MIL (AGOSTO/2021)

RETRAÇÃO: 16,4%

CONTEMPLAÇÕES (CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE CONTRATAR SERVIÇOS)

- 30,45 MIL (JANEIRO-AGOSTO/2022)

- 32,30 MIL (JANEIRO-AGOSTO/2021)

RETRAÇÃO: 5,7%

VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 390,51 MILHÕES (JANEIRO-AGOSTO/2022)

- R$ 358,37 MILHÕES (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 9,0%

ELETROELETRÔNICOS E OUTROS BENS MÓVEIS DURÁVEIS

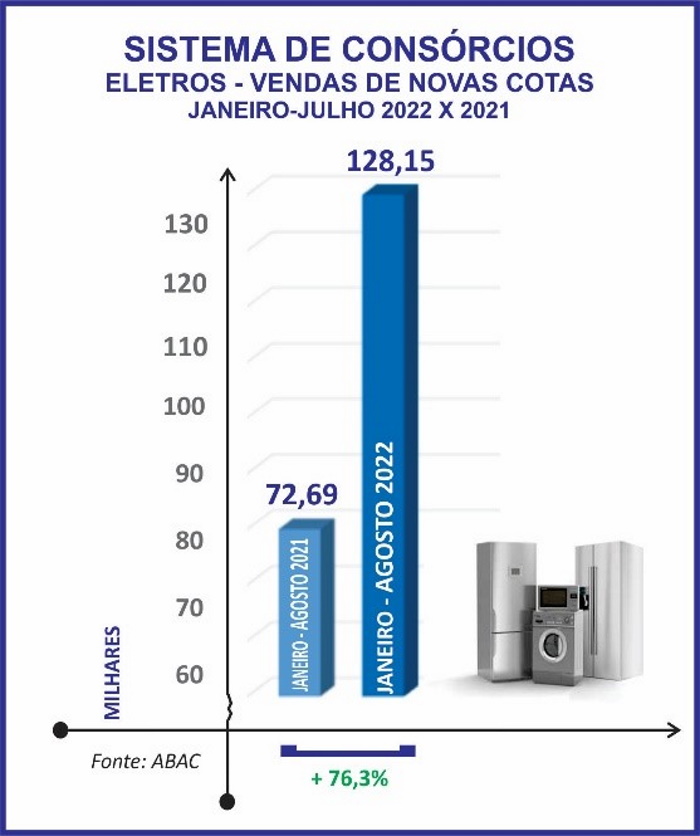

EM OITO MESES, ACUMULADO DE VENDAS DE COTAS AVANÇAM 76,3

Nos oito meses deste ano, os consórcios de eletroeletrônicos e outros bens móveis duráveis apontaram alta em quatro dos seis indicadores do setor. As vendas de novas cotas avançaram 76,3% provocando ampliação de 5,5% nos negócios realizados, apesar da retração de 52,3% do tíquete médio de agosto.

Paralelamente, ocorreu 61,7% de alta no total de consorciados ativos de agosto. Também as contemplações evoluíram 56,0%, porém com redução dos créditos disponibilizados.

PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 240,38 MIL (AGOSTO/2022)

- 148,69 MIL (AGOSTO/2021)

CRESCIMENTO: 61,7%

VENDAS DE NOVAS COTAS (NOVOS CONSORCIADOS)

- 128,15 MIL (JANEIRO-AGOSTO/2022)

- 72,69 MIL (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 76,3%

VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 676,25 MILHÕES (JANEIRO-AGOSTO/2022)

- R$ 640,90 MILHÕES (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 5,5%

TÍQUETE MÉDIO DO MÊS (VALOR MÉDIO DA COTA)

- R$ 4,36 MIL (AGOSTO/2022)

- R$ 9,14 MIL (AGOSTO/2021)

RETRAÇÃO: 52,3%

CONTEMPLAÇÕES (CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 32,15 MIL (JANEIRO-AGOSTO/2022)

- 20,61 MIL (JANEIRO-AGOSTO/2021)

CRESCIMENTO: 56,0%

VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 173,34 MILHÕES (JANEIRO-AGOSTO/2022)

- R$ 182,60 MILHÕES (JANEIRO-AGOSTO/2021)

RETRAÇÃO: 5,1%

CARTILHA DIGITAL

A ABAC Associação Brasileira de Administradoras de Consórcios disponibiliza a cartilha digital Transforme Sonhos em Projetos - Planejamento, Poupança e Crédito Consciente.

Com conteúdo orientando a transformação de sonhos em projetos, a cartilha é baseada na essência da educação financeira, que ensina a gerenciar o dinheiro, planejar e poupar para o futuro, e, inclusive, se proteger contra fraudes.

Para acessar a cartilha digital, acesse o site www.abac.org.br e clique em Blog da ABAC - Educação Financeira.

CAMPANHA INSTITUCIONAL

"Chegou sua vez. Vai de Consórcio"

Acesse:

SABER FINANCEIRO - UM SITE FOCADO EM EDUCAÇÃO FINANCEIRA

A Associação Brasileira de Administradoras de Consórcios disponibiliza

um canal de comunicação para consumidores e

Leia na íntegra Baixar o PDF.

ABAC.jpg "ABAC")