30/10/2015

Matéria de Outubro de 2015 - Dados de Setembro de 2015

AO APERTAR O CINTO, CONSUMIDOR PRIORIZA CONSÓRCIOS PARA AQUISIÇÃO DE BENS E CONTRATAÇÃO DE SERVIÇOS

Com 47% de alta nas novas adesões ao consórcio de imóveis e 14,5 % nas de veículos leves, a modalidade é a alternativa planejada e mais econômica também em tempos de crise, segundo dados dos nove primeiros meses

A média diária de vendas de novas cotas foi de 9,4 mil

Sistema ultrapassa marca de um milhão de contemplados

Com as dificuldades financeiras vivenciadas neste ano, em razão da crescente inflação, elevação da taxa de juros, insegurança no emprego, recentes mudanças nas regras dos financiamentos de imóveis, o consumidor brasileiro tem procurado reavaliar seus gastos mensais estabelecendo mudanças nas condutas pessoais ou familiares dentro do orçamento do mês, visando à manutenção do seu poder de compra.

As novas decisões, respaldadas pela observância da essência da educação financeira e no consumo responsável, têm levado a resultados cujo saldo é a possibilidade de aquisição de bens ou contratação de serviços de forma econômica e planejada. O consórcio tem sido a opção de milhares de consumidores.

Exemplos dessas situações estão no aumento de 47% na entrada de novos consorciados nos consórcios de imóveis nos nove primeiros meses deste ano em relação ao mesmo período de 2014. Também nos veículos leves como automóveis, utilitários e camionetas, no mesmo espaço de tempo, a alta de 14,5% no número de adesões comprova que, com planejamento é possível seguir investindo e realizando objetivos, ainda que no curso da crise econômica que estamos vivenciando.

Para Paulo Roberto Rossi, presidente executivo da ABAC Associação Brasileira de Administradoras de Consórcios, "se para muitos o momento está difícil para projetar o futuro, os dados anuais do Sistema de Consórcios retratam que, ao considerar prudência nos gastos, equilíbrio na relação receita/despesas, consumo consciente, o brasileiro pode continuar pensando na casa própria, na aquisição do carro novo ou upgrade com seminovo, ou até mesmo a realização de projetos em educação, turismo, saúde e estética ou em reformas residenciais por meio do consórcio"

Por se tratar de modalidade com baixo custo, prazos mais longos, parcelas acessíveis ao bolso do consumidor, o mecanismo tem tido grande procura. Os dados acumulados de janeiro a setembro deste ano apresentaram crescimento de 4,8% nas vendas de novas cotas em relação a 2014. O total saltou de 1,67 milhão para 1,75 milhão, movimentando R$ 65,14 bilhões contra R$ 55,03 bilhões anteriores. A média de vendas de novas cotas foi 9,4 mil por dia útil.

Com esse balanço positivo, o número de participantes ativos consolidado chegou a 7,15 milhões em setembro último, 2,4% mais que os 6,98 milhões registrados naquele mês de 2014.

Nos nove primeiros meses de 2015, as contemplações ultrapassaram a marca do milhão de consorciados, que, com o crédito em mãos, puderam ir ao mercado para realizar seus sonhos pessoais, familiares ou empresariais. O acumulado de 1,06 milhão (jan-set/2015) frente ao 1 milhão (jan-set/2014) de consorciados contemplados, apontou aumento de 6%. Os créditos correspondentes, disponibilizados aos diversos elos da cadeia produtiva, chegaram a R$ 30,72 bilhões nos diversos setores, 10,7% mais que os R$ 27,75 bilhões (jan-set/2014) anteriores.

CONSÓRCIOS TRAZEM BENEFÍCIOS À ECONOMIA E ÀS PESSOAS

Em tempo de crise, o que mais se divulga são as retrações setoriais, seja na produção seja na comercialização. Porém, no sentido contrário do ritmo da economia, os consórcios, além de seguir registrando crescimento, proporcionam-lhe benefícios.

Por ser um mecanismo que facilita o acesso do consumidor ao mercado, o consórcio ajuda diversos setores econômicos a se desenvolverem. O raciocínio explica que quanto mais adesões e consorciados houver no Sistema, mais pessoas com poder de compra haverá no país, o que ajuda a estimular o crescimento da indústria, do comércio e dos serviços.

Como o consórcio é uma compra planejada, a indústria e o comércio também podem planejar e projetar a entrega de bens. Assim, poderão fazer programação da sua produção e comercialização para gerar a continuidade das vendas. Com isso, a futura entrega de bens otimiza custos junto aos fornecedores, agrega valores, sem gerar inflação.

O Sistema de Consórcios, direta ou indiretamente, emprega milhares de empregos e presta importante contribuição ao desenvolvimento dos elos da cadeia produtiva.

Face à grande diversidade de planos, os consórcios possibilitam a aquisição de bens ou contratação de serviços de valores variados a consumidores de todas as classes sociais, propagando cada vez mais necessária política inclusiva no Brasil. Ou seja, esse mecanismo, com uma história de mais de 50 anos no país, permite amplo acesso da população ao consumo

Por se tratar de uma modalidade de autofinanciamento, no qual os próprios participantes constroem sua poupança com objetivo definido, os consórcios dispensam a utilização de dinheiro público, já que os consumidores se financiam e se concedem crédito mutuamente.

Como o planejamento financeiro é a essência do mecanismo, há incentivo ao consumo responsável e equilibrado, mesmo em meio a crises como a atual. Com o consórcio, haverá sempre pessoas planejando e comprando bens ou contratando serviços, o que auxilia na estabilidade dos setores envolvidos.

Ao resumir as características dos consórcios, notamos que elas favorecem pessoas na diversidade de planos, baixos custos, parcelamento integral, poder de compra à vista, flexibilidade no uso do crédito, valor do bem sempre atualizado, possibilidade de antecipar a contemplação por meio de lance, possibilidade de utilizar até 10% do crédito para despesas com tributos (IPVA, ITBI etc.), transferência de propriedade, registros cartoriais, instituições de registro e seguros, e formação ou ampliação de patrimônio pessoal, familiar ou empresarial.

RESUMO DO SISTEMA DE CONSÓRCIOS

NÚMEROS DO SISTEMA DE CONSÓRCIOS

ESTIMATIVAS SEGUNDO A ASSESSORIA ECONÔMICA DA ABAC

EM NOVE MESES DE 2015, O SISTEMA DE CONSÓRCIOS APRESENTOU RESULTADOS POSITIVOS, CUJO DESTAQUE FOI NOVAMENTE O AUMENTO DO VOLUME DE VENDAS DE NOVAS COTAS.

AO ATINGIR A MARCA DE 1,75 MILHÃO DE ADESÕES, CONTANDO PRINCIPALMENTE COM O CRESCIMENTO NOS SETORES DE IMÓVEIS E VEÍCULOS LEVES, O SISTEMA CONFIRMOU O QUANTO OS CONSUMIDORES CONSIDERAM A EDUCAÇÃO FINANCEIRA EM SUAS FINANÇAS PESSOAIS.

AO ANALISAR O TOTAL DOS CRÉDITOS COMERCIALIZADOS, R$ 65,14 BILHÕES, OBSERVOU-SE CRESCIMENTO DE 18,4%, JUSTIFICADO PELOS TÍQUETES NA MAIORIA DOS SETORES.

FORAM AINDA DISPONIBILIZADOS MAIS DE R$ 30 BILHÕES EM CRÉDITOS PARA A ECONOMIA, GERANDO NEGÓCIOS PARA OS DIVERSOS ELOS DA CADEIA PRODUTIVA.

- PARTICIPANTES ATIVOS CONSOLIDADOS

(CONSORCIADOS EM GRUPOS EM ANDAMENTO)

- 7,15 MILHÕES (SETEMBRO/2015)

- 6,98 MILHÕES (SETEMBRO/2014)

CRESCIMENTO: 2,4%

- VENDAS DE NOVAS COTAS (NOVOS CONSORCIADOS)

- 1,748 MILHÃO (JANEIRO-SETEMBRO/2015)

- 1,674 MILHÃO (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 4,4%

- VOLUME DE CRÉDITOS COMERCIALIZADOS

- R$ 65,14 BILHÕES (JANEIRO-SETEMBRO/2015)

- R$ 55,03 BILHÕES (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 18,4%

- TÍQUETE MÉDIO GERAL (VALOR MÉDIO DA COTA NO MÊS)

- R$ 38,7 MIL (SETEMBRO/2015)

- R$ 35,5 MIL (SETEMBRO/2014)

CRESCIMENTO: 9%

- CONTEMPLAÇÕES

(CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 1,06 MILHÃO (JANEIRO-SETEMBRO/2015)

- 1,00 MILHÃO (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 6%

VOLUME DE CRÉDITOS DISPONIBILIZADOS

- R$ 30,72 BILHÕES (JANEIRO-SETEMBRO/2015)

- R$ 27,75 BILHÕES (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 10,7%

ATIVOS ADMINISTRADOS E PATRIMÔNIO LÍQUIDO

MAIS SEGURANÇA E LIQUIDEZ AO SISTEMA

ATIVOS ADMINISTRADOS*

- R$ 162 BILHÕES (JUNHO/2015)

- R$ 151 BILHÕES (JUNHO/2014)

CRESCIMENTO: 6,6%

PATRIMÔNIO LÍQUIDO AJUSTADO*

- R$ 6,98 BILHÕES (JUNHO/2015)

- R$ 5,76 BILHÕES (JUNHO/2014)

CRESCIMENTO: 21,1%

NEGÓCIOS REALIZADOS GERAM EMPREGOS

E ARRECADAÇÃO DE TRIBUTOS

TRIBUTOS E CONTRIBUIÇÕES PAGOS**

- R$ 1,043 BILHÃO (JANEIRO-JUNHO/2015)

- R$ 874 MILHÕES (JANEIRO-JUNHO/2014)

CRESCIMENTO: 19,3%

EMPREGOS GERADOS DIRETOS E INDIRETOS

- MAIS DE 100 MIL**

Fontes:

* Banco Central do Brasil

** ABAC

O SISTEMA DE CONSÓRCIOS DIVIDIDO POR SETORES

VEÍCULOS AUTOMOTORES EM GERAL

DE JANEIRO A SETEMBRO DESTE ANO, NO SETOR DE VEÍCULOS AUTOMOTORES, QUE INCLUI VEÍCULOS LEVES, VEÍCULOS PESADOS E MOTOCICLETAS, O NÚMERO DE PARTICIPANTES ATIVOS CONSOLIDADOS SEGUIU APONTANDO ALTA.

OS INDICADORES - VENDAS DE NOVAS COTAS, CONTEMPLAÇÕES, PARTICIPANTES, CRÉDITOS COMERCIALIZADOS E CRÉDITOS DISPONIBILIZADOS - REGISTRARAM CRESCIMENTO, SINALIZANDO QUE O INTERESSE TEM AUMENTADO COM CONSEQUENTE TRANSFORMAÇÃO EM NEGÓCIOS.

PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 6,29 MILHÕES (SETEMBRO/2015)

- 6,15 MILHÕES (SETEMBRO/2014)

CRESCIMENTO: 2,3%

- VENDAS DE NOVAS COTAS (NOVOS CONSORCIADOS)

- 1,55 MILHÃO (JANEIRO-SETEMBRO/2015)

- 1,53 MILHÃO (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 1,3%

- VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 44,17 BILHÕES (JANEIRO-SETEMBRO/2015)

- R$ 41,00 BILHÕES (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 7,7%

- CONTEMPLAÇÕES

(CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 998,3 MIL (JANEIRO-SETEMBRO/2015)

- 939,2 MIL (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 6,3%

- VOLUME DE CRÉDITOS DISPONIBILIZADOS

- R$ 25,37 BILHÕES (JANEIRO-SETEMBRO/2015)

- R$ 22,76 BILHÕES (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 11,5%

VEÍCULOS LEVES (AUTOMÓVEIS, CAMIONETAS, UTILITÁRIOS)

NOS NOVE PRIMEIROS MESES DESTE ANO, O SETOR DE VEÍCULOS LEVES, QUE REÚNE AUTOMÓVEIS, CAMIONETAS E UTILITÁRIOS, REGISTROU ALTA DE 8,3% NO TOTAL DE PARTICIPANTES ATIVOS CONSOLIDADOS.

OS DEMAIS INDICADORES SETORIAIS TAMBÉM ESTIVERAM EM ALTA, COM EXCEÇÃO DO TÍQUETE MÉDIO QUE SE MANTEVE ESTÁVEL. O DESTAQUE FOI O AUMENTO DE 14,5% NA VENDA DE NOVAS COTAS COM 14,6% DE CRESCIMENTO NOS RESPECTIVOS CRÉDITOS COMERCIALIZADOS.

AO REGISTRAR POTENCIAL PARTICIPAÇÃO EM 24,9% NAS VENDAS DO MERCADO INTERNO, O SETOR DISPONIBILIZOU CRÉDITOS DE QUASE R$ 16 BILHÕES PARA OS DIVERSOS ELOS DA CADEIA PRODUTIVA DO SETOR AUTOMOBILÍSTICO.

- PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 3,12 MILHÕES (SETEMBRO/2015)

- 2,88 MILHÕES (SETEMBRO/2014)

CRESCIMENTO: 8,3%

- VENDAS DE NOVAS COTAS (NOVOS CONSORCIADOS)

- 709,5 MIL (JANEIRO-SETEMBRO/2015)

- 619,5 MIL (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 14,5%

- VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 29,80 BILHÕES (JANEIRO-SETEMBRO/2015)

- R$ 26,00 BILHÕES (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 14,6%

- TÍQUETE MÉDIO (VALOR MÉDIO DA COTA NO MÊS)

- R$ 42,0 MIL (SETEMBRO/2015)

- R$ 41,9 MIL (SETEMBRO/2014)

ESTÁVEL

- CONTEMPLAÇÕES*

(CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 389,5 MIL (JANEIRO-SETEMBRO/2015)

- 337,5 MIL (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 15,4%

* EM RAZÃO DE PARCERIA ENTRE ABAC E CETIP, ESTE INDICADOR PODERÁ SER DESDOBRADO POR REGIÕES E POR ALGUNS ESTADOS, BASEADO NAS UTILIZAÇÕES DOS CRÉDITOS NO PERÍODO MENCIONADO.

- VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 15,80 BILHÕES (JANEIRO-SETEMBRO/2015)

- R$ 13,65 BILHÕES (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 15,7%

MOTOCICLETAS E MOTONETAS

O SETOR DAS DUAS RODAS - MOTOCICLETAS E MOTONETAS -, SEGUNDO MAIOR EM NÚMERO DE PARTICIPANTES ATIVOS CONSOLIDADOS DO SISTEMA DE CONSÓRCIOS, ENCERROU OS NOVE PRIMEIROS MESES DO ANO COM ALTA DE 1,6% NO TOTAL DE CONTEMPLAÇÕES.

O VOLUME ACUMULADO INDICOU 61% DE POTENCIAL PARTICIPAÇÃO DA MODALIDADE NAS VENDAS DO MERCADO INTERNO.

O NÚMERO DE PARTICIPANTES ATIVOS CONSOLIDADOS E AS NOVAS ADESÕES ESTIVERAM EM BAIXA DE 4% E 8,6%, RESPECTIVAMENTE.

- PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 2,89 MILHÕES (SETEMBRO/2015)

- 3,01 MILHÕES (SETEMBRO/2014)

RETRAÇÃO: 4%

- VENDAS DE NOVAS COTAS (NOVOS CONSORCIADOS)

- 802,8 MIL (JANEIRO-SETEMBRO/2015)

- 878,5 MIL (JANEIRO-SETEMBRO/2014)

RETRAÇÃO: 8,6%

- VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 8,39 BILHÕES (JANEIRO-SETEMBRO/2015)

- R$ 9,56 BILHÕES (JANEIRO-SETEMBRO/2014)

RETRAÇÃO: 12,2%

- TÍQUETE MÉDIO DO MÊS (VALOR MÉDIO DA COTA NO MÊS)

- R$ 8,7 MIL (SETEMBRO/2015)

- R$ 10,9 MIL (SETEMBRO/2014)

RETRAÇÃO: 20,2%

- CONTEMPLAÇÕES*

(CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 585 MIL (JANEIRO-SETEMBRO/2015)

- 576 MIL (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 1,6%

* EM RAZÃO DE PARCERIA ENTRE ABAC E CETIP, ESTE INDICADOR PODERÁ SER DESDOBRADO POR REGIÕES E POR ALGUNS ESTADOS, BASEADO NAS UTILIZAÇÕES DOS CRÉDITOS NO PERÍODO MENCIONADO.

- VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- 6,24 BILHÕES (JANEIRO-SETEMBRO/2015)

- 5,58 BILHÕES (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 11,8%

VEÍCULOS PESADOS (CAMINHÕES, ÔNIBUS, SEMIRREBOQUES, TRATORES, IMPLEMENTOS)

SEM ACOMPANHAR A RETRAÇÃO NAS VENDAS DE VEÍCULOS PESADOS, ESPECIALMENTE CAMINHÕES E IMPLEMENTOS RODOVIÁRIOS, NOS MESES DE JANEIRO A SETEMBRO DESTE ANO OS CONSÓRCIOS DE PESADOS, QUE REÚNEM TRANSPORTE RODOVIÁRIO DE CARGA E DE PASSAGEIROS E O AGRONEGÓCIO, MANTIVERAM O RITMO DE ALTA NO TOTAL DE PARTICIPANTES ATIVOS CONSOLIDADOS, COM 4,6%.

O ACUMULADO DE NOVAS ADESÕES, CRÉDITOS COMERCIALIZADOS E TÍQUETE MÉDIO CRESCERAM, COM DESTAQUE PARA AS ALTAS NAS VENDAS DE NOVAS COTAS E NOS CORRESPONDENTES CRÉDITOS COMERCIALIZADOS QUE ATINGIRAM 8,7% E 11,1%, RESPECTIVAMENTE.

- PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 272 MIL (EM SETEMBRO/2015)

- 260 MIL (EM SETEMBRO/2014)

CRESCIMENTO: 4,6%

- VENDAS DE NOVAS COTAS (NOVOS CONSORCIADOS)

- 37,5 MIL (JANEIRO-SETEMBRO/2015)

- 34,5 MIL (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 8,7%

- VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 6,0 BILHÕES (JANEIRO-SETEMBRO/2015)

- R$ 5,4 BILHÕES (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 11,1%

- TÍQUETE MÉDIO (VALOR MÉDIO DA COTA NO MÊS)

- R$ 159,5 MIL (SETEMBRO/2015)

- R$ 156,5 MIL (SETEMBRO/2014)

CRESCIMENTO: 1,9%

- CONTEMPLAÇÕES

(CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 23,8 MIL (JANEIRO-SETEMBRO/2015)

- 25,7 MIL (JANEIRO-SETEMBRO/2014)

RETRAÇÃO: 7,4%

- VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 3,34 BILHÕES (JANEIRO-SETEMBRO/2015)

- R$ 3,53 BILHÕES (JANEIRO-SETEMBRO/2014)

RETRAÇÃO: 5,4%

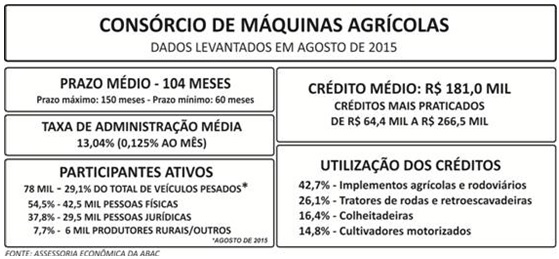

MÁQUINAS AGRÍCOLAS

TOTAL DE PARTICIPANTES DOS CONSÓRCIOS DE MÁQUINAS E IMPLEMENTOS AGRÍCOLAS CRESCE 24% EM UM ANO

Recente levantamento realizado pela assessoria econômica da ABAC, depois de analisar os dados fornecidos pelas administradoras que atuam no setor de máquinas e implementos agrícolas, inserido no segmento de veículos pesados, notou o crescimento de 24% no total de participantes ativos consolidados, na relação entre agosto deste ano e o do ano passado.

Enquanto em 2014 eram 62,9 mil consorciados, em 2015 apontou-se 78 mil. Esse crescimento, ao longo de um ano, registrou que os consórcios voltaram a estar mais presentes no segmento do agronegócio. Há dezoito meses, o volume era de 79,5 mil.

Com créditos variando, em sua maioria, de R$ 64,4 mil a R$ 266,5 mil, verificaram-se mais participantes, que utilizaram o mecanismo como forma planejada e econômica, buscando adquirir equipamentos com mais tecnologia embarcada e que proporcionassem melhores resultados.

Observou-se ainda que parcela significativa dos contemplados adquiriu implementos agrícolas/rodoviários (42,7%). Os tratores de roda e esteira, bem como as retroescavadeiras ficaram com 26,1%, as colheitadeiras foram 16,4 e os cultivadores motorizados somaram 14,8%.

Com grupos de 60 a 150 meses e média de 104, semelhantes aos praticados em agosto de 2014, a taxa média mensal ficou em 0,125%, ligeiramente inferior ao 0,129% de seis meses e ao 0,133% de um ano antes. Já o crédito médio foi R$ 181 mil.

Para Paulo Roberto Rossi, presidente executivo da ABAC, "os bons resultados da modalidade nos diversos setores (veículos automotores, imóveis e serviços) sinalizam que também máquinas e implementos agrícolas fazem parte do planejamento de produtores agrícolas. Por isso, entendemos que, mesmo com números positivos, ainda há espaço para os consórcios crescerem, especialmente quando lembramos algumas de suas características como custos baixos, prazos longos e diversidade nas formas de pagamento".

As formas de pagamento de suas parcelas continuaram sendo diferenciais positivos:

1 - Pagamentos normais;

2 - Pagamentos por safra - pagamentos anuais;

3 - Pagamentos por safra - adiantamentos - pagamento trimestral ou semestral; e

4 - Meia parcela (reforço trimestral ou semestral).

Em agosto último, havia 268 mil consorciados ativos no setor de veículos pesados, dos quais aproximadamente 29,1% tinham como objetivo adquirir bens vinculados ao agronegócio.

IMÓVEIS

AO CONTINUAR CRESCENDO A ELEVADOS PORCENTUAIS, O ACUMULADO DE VENDAS DE NOVAS COTAS DO CONSÓRCIO DE IMÓVEIS REGISTROU ALTA DE 47%, DE JANEIRO A SETEMBRO DESTE ANO, E QUASE 50% NOS CORRESPONDENTES CRÉDITOS COMERCIALIZADOS.

COM ISSO, O SETOR APROXIMOU-SE DOS 800 MIL PARTICIPANTES ATIVOS CONSOLIDADOS EM SETEMBRO DESTE ANO, 3,8% ACIMA DO REGISTRADO NO ANO PASSADO.

PARALELAMENTE, OS DEMAIS INDICADORES - TÍQUETE MÉDIO, CONTEMPLAÇÕES E CRÉDITOS DISPONIBILIZADOS - TAMBÉM CRESCERAM NO MESMO PERÍODO, QUANDO COMPARADOS A 2014.

- TOTAL DE PARTICIPANTES CONSOLIDADOS (CONSORCIADOS)

- 798,0 MIL (SETEMBRO/2015)

- 768,7 MIL (SETEMBRO/2014)

CRESCIMENTO: 3,8%

- VENDAS DE NOVAS COTAS (NOVOS CONSORCIADOS)

- 179,6 MIL (JANEIRO-SETEMBRO/2015)

- 122,2 MIL (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 47%

- VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 20,87 BILHÕES (JANEIRO-SETEMBRO/2015)

- R$ 13,96 BILHÕES (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 49,5%

- TÍQUETE MÉDIO (VALOR MÉDIO DA COTA NO MÊS)

- R$ 116,1 MIL (SETEMBRO/2015)

- R$ 114,7 MIL (SETEMBRO/2014)

CRESCIMENTO: 1,2%

- CONTEMPLAÇÕES

(CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 53,2 MIL (JANEIRO-SETEMBRO/2015)

- 51,8 MIL (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 2,7%

- VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 5,28 BILHÕES (JANEIRO-SETEMBRO/2015)

- R$ 4,92 BILHÕES (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 7,3%

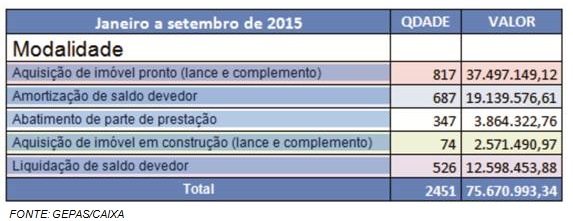

FGTS NO CONSÓRCIO DE IMÓVEIS

NOS NOVE PRIMEIROS MESES DE 2015 FORAM REGISTRADOS POUCO MAIS DE R$ 75 MILHÕES UTILIZADOS NOS CONSÓRCIOS

A UTILIZAÇÃO PARCIAL OU TOTAL DOS SALDOS DAS CONTAS DO FGTS ATINGIU R$ 75,67 MILHÕES, FEITA POR 2.451 TRABALHADORES-PARTICIPANTES DO CONSÓRCIO DE IMÓVEIS, DE JANEIRO A SETEMBRO DESTE ANO.

ELETROELETRÔNICOS E OUTROS BENS MÓVEIS DURÁVEIS

SEM UMA POSSÍVEL REVERSÃO EM CURTO PRAZO, A ATUAL CRISE ECONÔMICA SEGUE PROVOCANDO RETRAÇÃO EM PRATICAMENTE TODAS AS ATIVIDADES. O CONSÓRCIO DE ELETROELETRÔNICOS E OUTROS BENS MÓVEIS DURÁVEIS TAMBÉM TEM VIVIDO SEGUIDAS REDUÇÕES EM SEUS DIVERSOS INDICADORES, ESPECIALMENTE NOS ACUMULADOS DE VENDAS DE NOVAS COTAS E NOS DAS CONTEMPLAÇÕES.

TAMBÉM OS VOLUMES DE PARTICIPANTES ATIVOS CONSOLIDADOS, CRÉDITOS COMERCIALIZADOS E DISPONIBILIZADOS REGISTRARAM DIMINUIÇÕES.

A ALTA NO TÍQUETE MÉDIO ASSINALOU QUE AS ADESÕES TÊM MANTIDO O VALOR DOS CRÉDITOS DESEJADOS PELOS CONSORCIADOS EM R$ 5 MIL.

- PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 30,5 MIL (SETEMBRO/2015)

- 38,3 MIL (SETEMBRO/2014)

RETRAÇÃO: 20,4%

- VENDAS DE NOVAS COTAS (NOVOS CONSORCIADOS)

- 9,9 MIL (JANEIRO-SETEMBRO/2015)

- 11,0 MIL (JANEIRO-SETEMBROO/2014)

RETRAÇÃO: 10%

- VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 49,20 MILHÕES (JANEIRO-SETEMBRO/2015)

- R$ 53,39 MILHÕES (JANEIRO-SETEMBRO/2014)

RETRAÇÃO: 7,8%

- TÍQUETE MÉDIO (VALOR MÉDIO DA COTA NO MÊS)

- R$ 5,0 MIL (SETEMBRO/2015)

- R$ 4,8 MIL (SETEMBRO/2014)

CRESCIMENTO: 4,2%

- CONTEMPLAÇÕES

(CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 6,7 MIL (JANEIRO-SETEMBRO/2015)

- 8,5 MIL (JANEIRO-SETEMBRO/2014)

RETRAÇÃO: 21,2%

- VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 35,66 MILHÕES (JANEIRO-SETEMBRO/2015)

- R$ 40,76 MILHÕES (JANEIRO-SETEMBRO/2014)

RETRAÇÃO: 12,5%

SERVIÇOS

O CRESCIMENTO GRADATIVO DO CONSÓRCIO DE SERVIÇOS, APESAR DOS ALTOS ÍNDICES APRESENTADOS, DEMONSTRA QUE O SUCESSO DA MODALIDADE VEM SE CONSOLIDANDO FACE À DIVERSIFICAÇÃO DE UTILIZAÇÕES, QUANDO DAS CONTEMPLAÇÕES.

NOS NOVE PRIMEIROS MESES DESTE ANO, COM INDICADORES COMO PARTICIPANTES, CONTEMPLAÇÕES E CRÉDITOS DISPONIBILIZADOS APONTANDO ALTAS SUPERIORES A 30%, A MODALIDADE TEM TIDO PROCURA CRESCENTE APOIADA NA ESTABILIDADE DO TÍQUETE MÉDIO E DOS CRÉDITOS COMERCIALIZADOS.

- PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 31,0 MIL (SETEMBRO/2015)

- 22,9 MIL (SETEMBRO/2014)

CRESCIMENTO: 35,4%

- VENDAS DE NOVAS COTAS (NOVOS CONSORCIADOS)

- 8,30 MIL (JANEIRO-SETEMBRO/2015)

- 8,03 MIL (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 3,4%

- VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 47,61 MILHÕES (JANEIRO-SETEMBRO/2015)

- R$ 47,82 MILHÕES (JANEIRO-SETEMBRO/2014)

ESTÁVEL

- TÍQUETE MÉDIO (VALOR MÉDIO DA COTA NO MÊS)

- R$ 5,8 MIL (SETEMBRO/2015)

- R$ 5,9 MIL (SETEMBRO/2014)

RETRAÇÃO: 1,7%

- CONTEMPLAÇÕES

(CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE CONTRATAR SERVIÇOS)

- 6,25 MIL (JANEIRO-SETEMBRO/2015)

- 4,48 MIL (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 39,5%

- VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 34,81 MILHÕES (JANEIRO-SETEMBRO/2015)

- R$ 25,89 MILHÕES (JANEIRO-SETEMBRO/2014)

CRESCIMENTO: 34,5%

..........................................................................................................................................

OUTRAS INFORMAÇÕES SOBRE O SISTEMA DE CONSÓRCIOS PODEM SER ENCONTRADAS NO SITE www.abac.org.br.

Clique em Consumidores e conheça nossas cartilhas:

Prof. Ábaco e seus alunos: uma história de bons colegas,

um grande mestre e as melhores aplicações.

Consórcio, a arte de poupar em grupo!

Consórcio + FGTS = Casa Própria.

Baixe também a Planilha de Custos para controlar seu orçamento mensal que está inserida na cartilha Consórcio, uma poupança programada.

ATENÇÃO: ACESSE O NOVO SITE DA ABAC.

VOLTADO AO CONSUMIDOR, O NOVO PORTAL CONTA COM UMA ESTRUTURA SIMPLES E INTUITIVA PARA INCENTIVAR O LEITOR A NAVEGAR E CONHECER MAIS SOBRE OS CONSÓRCIOS.

CONTA AINDA COM RECURSO PARA GARANTIR ACESSIBILIDADE E INCLUSÃO SOCIAL: UM TRADUTOR DE TEXTOS DO PORTUGUÊS PARA LIBRAS.

Mais informações:

Jornais, Emissoras de Televisão,

Revistas, Sites e Emissoras de Rádio

Claudio Licciardi

Celular: (11) 9.8258-0444

ABAC.jpg "ABAC")