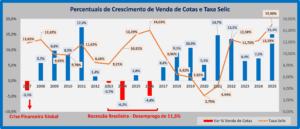

ALTA DE JUROS PROVOCA RECESSÃO E PERDAS NA ECONOMIA

Mesmo com custo menor em relação aos financiamentos, Sistema de Consórcios também é atingido

Sempre que o alto patamar das taxas de juros é debatido no país, vêm à tona alguns questionamentos a respeito de quem ganha e quem perde com esse momento.

Importante lembrar as razões de as taxas se manterem, historicamente, em patamares elevados.

“A princípio, o primeiro motivo está no desequilíbrio fiscal e em uma dívida pública elevada que está sempre precisando ser financiada”, explica Luiz Antonio Barbagallo, economista da Associação Brasileira de Administradoras de Consórcios (ABAC). “Como o risco é elevado, na percepção dos investidores, juros maiores são exigidos nos empréstimos ao Brasil”, completa.

Outro fator de importância está no controle inflacionário. “Se a inflação não pode ser freada via política fiscal, com corte de despesas e aumento de impostos, apela-se para a política monetária, aumentando-se os juros com objetivo de esfriar a demanda e consequentemente o aumento de preços”, explica Barbagallo. Juros altos são como uma apólice de seguro. Com a persistência da inflação, o Banco Central aplica aumentos na taxa Selic tentando diminuir as expectativas de sua elevação.

Para a questão: quem ganha e quem perde com isso, o economista detalha que “é preciso lembrar que juros altos deprimem a economia ao reduzir o consumo, adiam investimentos empresariais devido ao alto custo do crédito para expansão dos negócios ou tornam os projetos pouco atrativos em vista da concorrência com maior retorno oriundo de aplicações financeiras”. Finaliza, acentuando que “a consequência é recessão ou baixo crescimento”.

No mercado financeiro, muito se fala em vantagens para o Sistema de Consórcios quando a taxa de juros básica - a Selic -, é elevada, mesmo quando reduzida em 0,25 ponto percentual como em recente reunião do Copom. Contudo, como estudos da ABAC já comprovaram, essa correlação não é tão significativa como acreditada. “Claro que o consumidor, na esmagadora maioria das vezes, compara a taxa de administração do consórcio com as taxas de financiamentos, mas, desde a sua criação, o consórcio sempre foi mais barato e o comportamento do consumidor é pouco suscetível às oscilações dos juros”, fundamenta Barbagallo.

Atualmente, a taxa de administração média do consórcio está próxima a 17,5% sobre o valor total do crédito, durante a duração do grupo, sendo inferior em alguns segmentos como o de veículos pesados e veículos leves, e ainda menor quando comparada à de um financiamento, por vezes, acima de 20% ao ano.

Ao considerar que juros elevados esfriam a atividade econômica e consequentemente podem adiar investimentos e planos futuros, incluindo aqueles que pensam em investir no consórcio, o economista afirma que “não se trata apenas de comparar produtos e verificar qual é o mais vantajoso, mas de entender que o efeito das altas taxas prejudica a economia como um todo, inclusive o consórcio”.

Em análise de desempenho do Sistema de Consórcios, nos últimos dezenove anos, é possível constatar performances negativas em apenas quatro: 2007, com (-3,1%); 2013, com (-0,7%); 2014, com (-6,2%); e 2016, com (-4,8%).

As justificativas confirmam as reduções nos resultados consorciais. Barbagallo detalha, por exemplo, que “em 2014, enquanto a taxa Selic fechava em 11,65%, o PIB estacionava; e em 2016, ao mesmo tempo que a Selic foi elevada para 13,65%, o PIB recuou (-3,3%). Nestes dois anos, o consórcio registrou suas maiores retrações.

Mesmo com as taxas de juros elevadas, que poderiam tornar o produto mais atrativo em relação aos financiamentos, as causas da diminuição nas vendas de cotas foram, sem dúvida, a economia deprimida, desemprego e adiamento de projetos”.

Como conclusão, o economista sintetiza os comportamentos “onde tudo tem um limite. No caso das taxas de juros, quando elas enfraquecem fortemente a economia, todos perdem, inclusive o consórcio”.

SISTEMA DE CONSÓRCIOS NO PRIMEIRO BIMESTRE

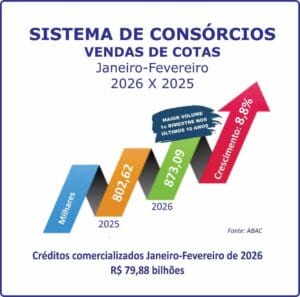

No primeiro bimestre, o Sistema de Consórcios registrou resultados positivos em relação ao mesmo período de 2025, apesar da ligeira desaceleração comum nesta época do ano.

A alta em mais setores e eventuais retrações em alguns destacam-se os 12,85 milhões de consorciados ativos, em fevereiro. Mais uma vez o recorde histórico foi batido ao anotar aumento de 12,6% sobre os 11,41 milhões alcançados naquele mês do ano passado.

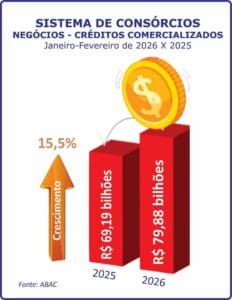

As vendas de 873,09 mil cotas, acumuladas nos dois meses, ultrapassaram em 8,8% as 802,62 mil de um ano atrás. Os decorrentes créditos comercializados totalizaram R$ 79,88 bilhões, 15,5% maior que os R$ 69,19 bilhões de 2025.

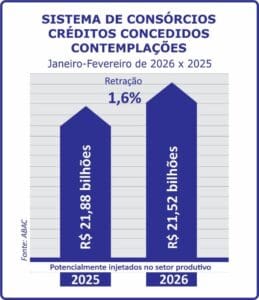

Paralelamente, as contemplações, ocasião em que os créditos liberados podem ser transformados em bens e serviços, alcançaram 309,19 mil, no acumulado de janeiro e fevereiro, 10,3% inferior às 344,68 mil do mesmo período do ano passado. Os créditos concedidos somaram R$ 21,52 bilhões, potencialmente injetados na economia, 1,6% menos que os R$ 21,88 bilhões passados.

Segundo Paulo Roberto Rossi, presidente executivo da ABAC, “nota-se que as características de desaceleração da economia, comuns neste período do ano, atingiram alguns setores, contudo, na apuração geral, os indicadores do consórcio mostraram bons avanços nos resultados, possibilitando a continuidade de crescimento. A expectativa é equilibrar os desempenhos até o final do primeiro trimestre, visto que o Sistema de Consórcios está cada vez mais presente na cultura financeira do brasileiro e, por consequência, contribuído diretamente para o controle das finanças pessoais de forma responsável e consciente, com a tranquilidade que as decisões merecem”.

Enquanto os dados ratificam a escolha do brasileiro e demonstram confiança, o consórcio segue também comprovando sua importância nos segmentos produtivos.

CONSÓRCIO FECHA BIMESTRE COM CRESCIMENTO ACIMA DE 12% EM PARTICIPANTES ATIVOS

Vendas de cotas avançam 8,8% com negócios aproximando-se dos R$ 80 bilhões, no acumulado de janeiro e fevereiro

No fechamento do primeiro bimestre, o Sistema de Consórcios registrou resultados positivos em relação ao mesmo período de 2025, apesar da ligeira desaceleração comum nesta época do ano. Mesmo com férias, menos dias úteis, quitação de compromissos do final do ano anterior, despesas escolares, entre outros, a modalidade seguiu superando marcas em vários indicadores nacionais e setoriais. Enquanto os dados ratificam a escolha do brasileiro e demonstram confiança, o consórcio segue também comprovando sua importância nos segmentos produtivos.

A alta presente em mais setores e eventuais retrações em alguns destacam os 12,85 milhões de consorciados ativos, em fevereiro. Mais uma vez o recorde histórico foi batido ao anotar aumento de 12,6% sobre os 11,41 milhões alcançados naquele mês do ano passado.

As vendas de 873,09 mil cotas, acumuladas nos dois meses, ultrapassaram em 8,8% as 802,62 mil de um ano antes. Os decorrentes créditos comercializados totalizaram R$ 79,88 bilhões, 15,5% maior que os R$ 69,19 bilhões de 2025.

A crescente presença do consórcio na economia nacional resulta da ampliação do conhecimento sobre a essência da educação financeira, na qual o planejamento é o principal fundamento.

O total de 12,85 milhões de consorciados ativos é 56,5% acima dos 8,21 milhões anotados em janeiro de 2022. Neste período, pouco mais de quatro anos, foram anotados 49 recordes consecutivos, com exceção de abril de 2023.

Paralelamente, as contemplações, ocasião em que os créditos liberados podem ser transformados em bens e serviços, alcançaram 309,19 mil no acumulado de janeiro e fevereiro, 10,3% inferior às 344,68 mil do mesmo período do ano passado. Os créditos concedidos somaram R$ 21,52 bilhões, potencialmente injetados na economia, 1,6% menos que os R$ 21,88 bilhões anteriores.

O tíquete médio de fevereiro chegou a R$ 92,68 mil. Houve avanço de 2,7% sobre o do mesmo mês de 2025, que na ocasião apontou R$ 90,21 mil. O aumento confirmou o interesse do brasileiro por cotas de maior valor, que, a despeito de serem maiores, tem estado compatível com a renda dos participantes.

“No primeiro bimestre, nota-se que os efeitos de desaceleração da economia, comuns neste período do ano, atingiram alguns setores, contudo, na apuração geral, a maioria dos indicadores do consórcio mostrou avanços nos resultados, possibilitando a continuidade de crescimento. Houve aumento de consorciados ativos, apoiado principalmente no maior conhecimento da essência da educação financeira. Com planejamento, os participantes vêm conquistando seus objetivos pessoais, evolução patrimonial, melhoria da qualidade de vida, entre outros”, afirma Paulo Roberto Rossi, presidente executivo da ABAC Associação Brasileira de Administradoras de Consórcios. “Com expectativa de equilibrar os desempenhos até o final do primeiro trimestre, o Sistema de Consórcios está cada vez mais presente na cultura financeira do brasileiro e, por consequência, vem contribuindo diretamente para o bom controle das finanças pessoais de forma responsável e consciente, com a tranquilidade que as decisões demandam”, completa.

DETALHES DOS INDICADORES

VENDAS DE COTAS

No acumulado das adesões, 873,09 mil, a distribuição por segmento ficou assim: 310,68 mil de veículos leves; 246,27 mil de imóveis; 241,54 mil de motocicletas; 39,86 mil de eletroeletrônicos; 25,02 mil de veículos pesados, e 9,72 mil de serviços.

Percentualmente nos seis segmentos, quatro registraram alta na somatória das comercializações: eletroeletrônicos e outros bens móveis duráveis, com 62,4%; imóveis, com 32,2%; serviços, com 11,9%; e motocicletas, com 2,8%. Somente dois anotaram retrações: veículos pesados, com (-15,2%) e veículos leves, com (-2,5%).

CONTEMPLAÇÕES

Em razão da desaceleração, típica do período, motivada principalmente pelo menor número de dias úteis em razão de feriados no bimestre, entre outros, os 309,19 mil consorciados contemplados em janeiro e fevereiro incluíram: 132,38 mil em veículos leves; 116,32 mil em motocicletas; 30,51 mil em imóveis; 15,73 mil em veículos pesados; 8,11 mil de eletroeletrônicos e outros bens móveis duráveis; e 6,14 mil em serviços.

PARTICIPANTES ATIVOS

A presença percentual de consorciados ativos em cada setor esteve assim distribuída: 41,9% nos veículos leves; 25,4% nas motocicletas; 22,4% nos imóveis; 7,2% nos veículos pesados; 2,1% nos eletroeletrônicos e outros bens móveis duráveis; e 1,0% nos serviços.

Em cada segmento no qual o consórcio está presente, dos 12,85 milhões de participantes ativos, o total ficou assim dividido: 5,38 milhões em veículos leves; 3,26 milhões em motocicletas; 2,88 milhões em imóveis; 926,70 mil em veículos pesados; 279,65 mil em eletroeletrônicos e outros bens móveis duráveis; e 132,21 mil em serviços.

TÍQUETE MÉDIO EM CINCO ANOS

Ao analisar o desempenho dos tíquetes nos meses de fevereiro nos intervalos dos últimos cinco anos, observou-se valorização nominal de 48,9% na evolução dos valores médios registrados. Ao descontar a inflação (IPCA) de 22,2% do período, na relação da diferença de R$ 62,26 mil, de fevereiro de 2022, para R$ 92,68 mil, no mesmo mês de 2026, houve elevação real de 21,8%.

A IMPORTÂNCIA DOS CONSÓRCIOS NA CADEIA PRODUTIVA

O Sistema de Consórcios tem sido a opção mais simples e econômica para o consumidor atingir seus objetivos de consumo ou patrimoniais com planejamento e economia. Nos meses de janeiro e fevereiro, a potencial presença foi de um a cada dois veículos leves vendidos no país.

Além de participar com a programação da produção industrial em diversos segmentos na qual está presente, o consórcio tem sido considerado pelos fabricantes e usuários de novos produtos. No setor de motocicletas, o mecanismo também evoluiu. No primeiro bimestre de 2026, as contemplações possibilitaram a potencial aquisição de uma moto a cada três comercializadas no mercado interno.

No campo dos veículos pesados, a modalidade sinalizou também um a cada três caminhões negociados para ampliação ou renovação de frotas para o setor de transportes, com destaque especial para utilização no agronegócio.

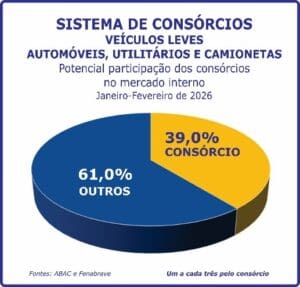

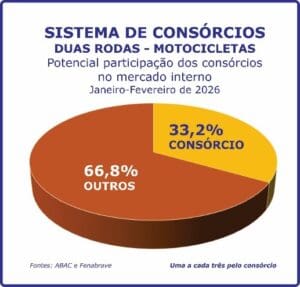

No resumo da participação das contemplações do consórcio, no bimestre, foram liberados mais de R$ 21,52 bilhões potencialmente disponibilizados ao mercado. O Sistema atingiu 39,0% de possível presença no setor de automóveis, utilitários e camionetas. No de motocicletas, houve 33,2% de provável participação, e no de veículos pesados, a relação para caminhões também foi de 33,2%, no período.

No segmento imobiliário, no primeiro mês deste ano, as contemplações representaram potenciais 30,7% de participação no total de 51,55 mil imóveis financiados, incluindo recursos das cadernetas do Sistema Brasileiro de Poupança e Empréstimo (SBPE) e dos consórcios, potencialmente um imóvel a cada três comercializados.

“Importante lembrar que, ao longo dos meses, muitos créditos liberados por ocasião das contemplações no Sistema de Consórcios não são transformados de imediato em bens ou em contratações de serviços”, detalha Rossi. “Há créditos de consorciados contemplados que ainda estão pendentes de utilização em vários segmentos. Por esta razão, divulgamos dois tipos de classificações: primeiro, as estimativas de potenciais transformações dos créditos em bens nos mercados de cada setor e, na sequência, relativas às aquisições efetivamente realizadas”, completa.

AQUISIÇÕES DE VEÍCULOS VIA CONSÓRCIO MANTÉM SUA PARTICIPAÇÃO NAS VENDAS NO MERCADO INTERNO EM 2026

Ao utilizar os dados divulgados pela B3 de janeiro deste ano, os percentuais de aquisição de veículos automotores realizados via consórcio reafirmaram a presença e o gradativo crescimento do mecanismo nas vendas no mercado interno.

A participação dos consórcios, incluindo leves, motos, caminhões, implementos rodoviários e ônibus, considerando os indicativos de novos e seminovos, variaram de 7,4% a 32,2% entre os totais individuais no período. Cada percentual registrou o interesse dos consumidores, pessoas físicas e jurídicas, pela modalidade como forma de usufruir das características básicas como parcelas acessíveis, não cobrança de juros, prazos longos, poder de compra à vista, isento de cobranças retroativas e de IOF, entre outros.

No segmento de veículos leves, observou-se que, do total geral, 7,8% foram realizados com créditos concedidos por contemplações, enquanto 92,2% originaram-se dos financiamentos.

Na divisão entre novos e usados, verificou-se que 9,6% dos veículos zero km foram comercializados via consórcio enquanto 90,4% foram por financiamentos. Nos seminovos, houve 7,4% pelo consórcio e 92,6% por financiamentos.

No segmento das duas rodas, observou-se que, do volume comercializado no mercado nacional, 24,4% foram utilizados a partir de créditos concedidos por consórcio, e 75,6% provenientes de financiamentos.

Ao separar em novas e usadas, 32,2% foram registrados nas motos zero via consórcio e 67,8% foram por financiamentos. Nas seminovas, houve 5,6% pela modalidade consorcial e 94,4% por financiamentos.

No segmento dos veículos pesados, os caminhões mostraram que do total vendido internamente, 12,9% foram com uso de créditos liberados por consórcio e 87,1% procedentes de financiamentos.

Na separação entre novos e usados, houve 14,2% de caminhões zero comercializados via consórcio e 85,8% por financiamentos. Os seminovos somaram 12,4% via Sistema de Consórcios, enquanto 87,6% foram por financiamentos.

Ainda em veículos pesados, os implementos rodoviários totalizaram 21,6% de vendas pelo consórcio e 78,4% resultante de outras linhas de crédito, no mercado interno.

Na análise entre novos e usados, houve 20,3% de semirreboques zero comercializados via consórcio e 79,7% pelos vários tipos de financiamentos. Paralelamente, os seminovos atingiram 22,6% pelas contemplações e 77,4% por empréstimos variados.

Ainda em veículos pesados, os ônibus totalizaram 13,9% de vendas pelo consórcio e 86,1% foram resultantes de outras linhas de crédito, no mercado interno.

Na análise entre novos e usados, houve 25,1% de ônibus zero emplacados via consórcio e 74,9% pelos vários tipos de financiamentos. Paralelamente, os seminovos atingiram 12,4% pelas contemplações e 87,6% por empréstimos variados.

O CONSÓRCIO NA ECONOMIA NACIONAL

O Sistema de Consórcios está presente praticamente em todos os principais segmentos da economia brasileira como o de automotores, que inclui veículos leves, motocicletas e veículos pesados; imóveis, serviços e eletroeletrônicos e outros bens móveis duráveis. Gradativamente, vem expandindo seu market share no mercado financeiro. Sem gerar inflação, o mecanismo tem proporcionado a concretização de inúmeros objetivos e vem alavancando a produção industrial.

Com este panorama, o consórcio estimula as mudanças de hábitos do consumidor. Entre os principais elementos indutores está o crescimento da renda do brasileiro, que em janeiro atingiu R$ 3.652,00, segundo o Instituto Brasileiro de Geografia e Estatística (IBGE). Também a inflação acumulada nos últimos doze meses, indicada pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), atingiu 3,81%, ao somar 1,03% em janeiro e fevereiro. Acrescente-se outro destaque deste instituto que mostrou a taxa de desemprego em 5,1% até dezembro. Houve ainda os reflexos do crescimento de 2,3% do PIB de 2025.

Com este cenário, Rossi completa suas observações considerando que “os bons desempenhos iniciais registrados pelos indicadores consorciais foram resultados de análises e decisões daqueles que, ao optarem pelo mecanismo, têm contribuído para o crescimento das adesões e dos negócios financeiros e, por decorrência, maior presença na economia”.

O SISTEMA DE CONSÓRCIOS NA DÉCADA, DE 2017 A 2026

Na década, em meses de fevereiro, os 12,85 milhões de participantes ativos de 2026 ultrapassaram os totais contabilizados de 2017 até 2025, assinalando novo recorde, apontando crescimento de 84,6% no período.

Nos dez últimos anos, somente em acumulado dos meses de janeiro e fevereiro, houve total inédito em 2026. O recorde de 873,09 mil adesões foi o maior volume alcançado na década de 2017 a 2026. No período, foi registrado crescimento de 145,6%.

No total de consorciados contemplados, considerados somente os primeiros bimestres dos últimos dez anos, a marca de 309,19 mil de 2026 ficou em segundo lugar, um pouco abaixo da anotada no ano anterior, 344,68 mil, a melhor da década. Em dez anos, houve crescimento de 50,3%.

NÚMEROS DO SISTEMA DE CONSÓRCIOS

ESTIMATIVAS SEGUNDO A ASSESSORIA ECONÔMICA DA ABAC

RESUMO DOS INDICADORES - GERAL E SETORIAIS

O SISTEMA DE CONSÓRCIOS - GERAL

O Sistema de Consórcios obteve marcas significativas em muitos indicadores, levando-se em conta o período de férias, menos dias úteis em razão dos feriados, entre outros, durante o primeiro bimestre de 2026. O balanço estimativo de janeiro e fevereiro foi preparado considerando a avaliação de dados fornecidos pela maioria significativa das associadas da ABAC Associação Brasileira de Administradoras de Consórcios, feita pela assessoria econômica da entidade.

PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS EM GRUPOS EM ANDAMENTO)

- 12,85 MILHÕES (FEVEREIRO/2026)

- 11,41 MILHÕES (FEVEREIRO/2025)

CRESCIMENTO: 12,6%

VENDAS DE COTAS (ADESÕES)

- 873,09 MIL (JANEIRO-FEVEREIRO/2026)

- 802,62 MIL (JANEIRO-FEVEREIRO/2025)

CRESCIMENTO: 8,8%

VOLUME DE CRÉDITOS COMERCIALIZADOS

- R$ 79,88 BILHÕES (JANEIRO-FEVEREIRO/2026)

- R$ 69,19 BILHÕES (JANEIRO-FEVEREIRO/2025)

CRESCIMENTO: 15,5%

TÍQUETE MÉDIO (VALOR MÉDIO DA COTA NO MÊS)

- R$ 92,68 MIL (FEVEREIRO/2026)

- R$ 90,21 MIL (FEVEREIRO/2025)

CRESCIMENTO: 2,7%

CONTEMPLAÇÕES (CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 309,19 MIL (JANEIRO-FEVEREIRO/2026)

- 344,68 MIL (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 10,3%

VOLUME DE CRÉDITOS DISPONIBILIZADOS

- R$ 21,52 BILHÕES (JANEIRO-FEVEREIRO/2026)

- R$ 21,88 BILHÕES (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 1,6%

Com a divulgação do PIB brasileiro de 2024 que alcançou R$ 11,7 trilhões, a participação dos R$ 719,0 bilhões dos ativos administrados no Sistema de Consórcios, em 2024, atingiu 6,1%, crescendo 0,8 ponto percentual sobre a de 2023.

ATIVOS ADMINISTRADOS*

- R$ 719 BILHÕES (DEZEMBRO/2024)

- R$ 574 BILHÕES (DEZEMBRO/2023)

CRESCIMENTO: 25,3%

Ainda em 2024, o Patrimônio Líquido Ajustado (PLA) do Sistema de Consórcios alcançou R$ 20,92 bilhões, 8,6% maior que os R$ 19,27 bilhões obtidos em 2023, proporcionando maior segurança.

PATRIMÔNIO LÍQUIDO AJUSTADO*

- R$ 20,92 BILHÕES (DEZEMBRO/2024)

- R$ 19,27 BILHÕES (DEZEMBRO/2023)

CRESCIMENTO: 8,6%

PARTICIPAÇÃO NO PIB DE 2024

6,1% - Calculado com base no valor de R$ 719 bilhões (Ativos Administrados de dez/24).

TRIBUTOS E CONTRIBUIÇÕES PAGOS*

- R$ 3,48 BILHÕES (JANEIRO-DEZEMBRO/2024)

- R$ 2,84 BILHÕES (JANEIRO-DEZEMBRO/2023)

CRESCIMENTO: 22,5%

Fontes:

*) Banco Central do Brasil

**) ABAC

O SISTEMA DE CONSÓRCIOS - SETORES

VEÍCULOS AUTOMOTORES EM GERAL (LEVES, PESADOS E MOTOS)

NO PRIMEIRO BIMESTRE, COM MENOS DIAS ÚTEIS, VENDAS DE COTAS E NEGÓCIOS FICAM ESTÁVEIS, ENQUANTO PARTICIPANTES CRESCEM

As vendas de cotas dos grupos de consórcio de automotores, que inclui veículos leves, motocicletas e veículos pesados, mostraram estabilidade, no primeiro bimestre do ano. Paralelamente, outro indicador apresentou estabilidade, dois outros se retraíram e um cresceu. As principais razões desse comportamento foram menos dias úteis, feriados em fevereiro, férias, entre outros.

Os créditos liberados pelo Sistema de Consórcios no total entre financiamentos, leasing e consórcios do setor automotivo, divulgado pelo Banco Central do Brasil, apresentou retração de 3,1 pontos percentuais, diminuindo de 28,5%, de janeiro de 2025, para 25,4%, no mesmo mês deste ano.

Dos 9,56 milhões de consorciados ativos em veículos automotores, 56,3% participavam dos grupos de veículos leves, 34,1% nos de motocicletas e 9,6% nos de veículos pesados.

PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 9,56 MILHÕES (FEVEREIRO/2026)

- 8,81 MILHÕES (FEVEREIRO/2025)

CRESCIMENTO: 8,5%

VENDAS DE COTAS (ADESÕES)

- 577,24 MIL (JANEIRO-FEVEREIRO/2026)

- 583,05 MIL (JANEIRO-FEVEREIRO/2025)

ESTÁVEL

VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 33,20 BILHÕES (JANEIRO-FEVEREIRO/2026)

- R$ 33,14 BILHÕES (JANEIRO-FEVEREIRO/2025)

ESTÁVEL

CONTEMPLAÇÕES (CONSORCIADOS QUE TIVERAM POSSIBILIDADE DE COMPRAR BENS)

- 264,43 MIL (JANEIRO-FEVEREIRO/2026)

- 301,87 MIL (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 12,4%

VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 15,58 BILHÕES (JANEIRO-FEVEREIRO/2026)

- R$ 16,56 BILHÕES (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 5,9%

PARTICIPAÇÃO DOS CONSÓRCIOS EM CRÉDITOS CONCEDIDOS

PERCENTUAL DO TOTAL INCLUINDO FINANCIAMENTO*, LEASING* E CONSÓRCIO**

25,4% (JAN/2026) - R$ 7,93 BILHÕES SOBRE R$ 31,17 BILHÕES

28,5% (JAN/2025) - R$ 8,12 BILHÕES SOBRE R$ 28,49 BILHÕES

Fontes:

*) Banco Central do Brasil

**) ABAC

VEÍCULOS LEVES NOVOS (AUTOMÓVEIS, CAMIONETAS, UTILITÁRIOS)

NO PRIMEIRO BIMESTRE, NEGÓCIOS CRESCEM COM TÍQUETE MENSAL EM ALTA

O maior setor em número de consorciados ativos no Sistema, consórcio de veículos leves, alcançou mais de 310 mil cotas vendidas na somatória de janeiro e fevereiro. Com tíquete em alta, os negócios somaram R$ 22,52 bilhões. Contudo, pela natural desaceleração do bimestre, os indicadores de adesões, contemplações e créditos concedidos anotaram retração e estabilidade respectivamente. Quase R$ 10 bilhões foram potencialmente injetados no mercado interno do país.

Trata-se de setor que inclui automóveis, camionetas e utilitários, cujos resultados, neste início de ano, mostraram crescimento também em participantes ativos, créditos comercializados e tíquete mensal.

Os mais de 132 mil consorciados contemplados em veículos leves injetaram potencialmente créditos no mercado que propiciaram 39,0% de participação nas comercializações internas, cujo total chegou a quase 340 mil de unidades. Portanto, um veículo a cada dois vendidos, considerada a divulgação da Federação Nacional da Distribuição de Veículos Automotores (Fenabrave).

PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 5,38 MILHÕES (FEVEREIRO/2026)

- 4,88 MILHÕES (FEVEREIRO/2025)

CRESCIMENTO: 10,2%

VENDAS DE COTAS (ADESÕES)

- 310,68 MIL (JANEIRO-FEVEREIRO/2026)

- 318,63 MIL (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 2,5%

VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 22,52 BILHÕES (JANEIRO-FEVEREIRO/2026)

- R$ 21,96 BILHÕES (JANEIRO-FEVEREIRO/2025)

CRESCIMENTO: 2,6%

TÍQUETE MÉDIO DO MÊS (VALOR MÉDIO DA COTA)

- R$ 73,87 MIL (FEVEREIRO/2026)

- R$ 70,19 MIL (FEVEREIRO/2025)

CRESCIMENTO: 5,2%

CONTEMPLAÇÕES* (CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 132,38 MIL (JANEIRO-FEVEREIRO/2026)

- 137,91 MIL (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 4,0%

* EM RAZÃO DE PARCERIA ENTRE ABAC E B3, ESTE INDICADOR PODERÁ SER DESDOBRADO POR REGIÕES E POR ALGUNS ESTADOS, BASEADO NAS UTILIZAÇÕES DOS CRÉDITOS NO PERÍODO MENCIONADO.

VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 9,61 BILHÕES (JANEIRO-FEVEREIRO/2026)

- R$ 9,52 BILHÕES (JANEIRO-FEVEREIRO/2025)

ESTÁVEL

MOTOCICLETAS

VENDAS AUMENTAM E NEGÓCIOS AMPLIAM NO PRIMEIRO BIMESTRE DO ANO

Nos dois primeiros meses do ano, o consórcio de motocicletas, que ocupa o segundo lugar em volume de participantes ativos, registrou avanços em quatro dos seis indicadores. Nos destaques positivos estiveram os participantes ativos, vendas de cotas, tíquete médio e créditos comercializados.

Na soma das vendas houve alta de 2,8% com decorrente avanço de 7,6% nos negócios, considerando inclusive mais 2,9% do tíquete médio de fevereiro sobre o do mesmo mês de 2025. Em razão de menos dias úteis trabalhados, feriados, férias, os dois outros indicadores, contemplações e créditos concedidos, estiveram em queda.

Os mais de 116 mil consorciados contemplados no bimestre equivaleram a potencial compra de 33,2% do mercado interno, que totalizou pouco mais de 350 mil de unidades comercializadas, segundo dados da Federação Nacional da Distribuição de Veículos Automotores (Fenabrave). O percentual correspondeu a uma moto a cada três vendidas no país.

PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 3,26 MILHÕES (FEVEREIRO/2026)

- 3,06 MILHÕES (FEVEREIRO/2025)

CRESCIMENTO: 6,5%

VENDAS DE COTAS (ADESÕES)

- 241,54 MIL (JANEIRO-FEVEREIRO/2026)

- 234,91 MIL (JANEIRO-FEVEREIRO/2025)

CRESCIMENTO: 2,8%

VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 5,12 BILHÕES (JANEIRO-FEVEREIRO/2026)

- R$ 4,76 BILHÕES (JANEIRO-FEVEREIRO/2025)

CRESCIMENTO: 7,6%

TÍQUETE MÉDIO DO MÊS (VALOR MÉDIO DA COTA)

- R$ 21,19 MIL (FEVEREIRO/2026)

- R$ 20,59 MIL (FEVEREIRO/2025)

CRESCIMENTO: 2,9%

CONTEMPLAÇÕES* (CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 116,32 MIL (JANEIRO-FEVEREIRO/2026)

- 144,92 MIL (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 19,7%

* EM RAZÃO DE PARCERIA ENTRE ABAC E B3, ESTE INDICADOR PODERÁ SER DESDOBRADO POR REGIÕES E POR ALGUNS ESTADOS, BASEADO NAS UTILIZAÇÕES DOS CRÉDITOS NO PERÍODO MENCIONADO.

VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 2,47 BILHÕES (JANEIRO-FEVEREIRO/2026)

- R$ 2,94 BILHÕES (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 16,0%

VEÍCULOS PESADOS (CAMINHÕES, ÔNIBUS, SEMIRREBOQUES, TRATORES, IMPLEMENTOS)

OSCILAÇÕES E DESACELERAÇÃO INFLUENCIAM RESULTADOS SETORIAIS

Nos dois meses iniciais do ano, houve sequência nas oscilações em relação a 2025. A exemplo do verificado no mercado, no qual entidades representantes das montadoras, concessionárias e revendas apontaram dificuldades como insegurança, endividamento, taxa de juros e expectativa de resultados inferiores ao ano passado, que também atingiram o segmento do consórcio.

A desaceleração foi observada em cinco dos seis indicadores do setor de pesados. As atividades nos setores do agronegócio e no transporte, os mais próximos à agricultura e à pecuária, vêm buscando enfrentar e retomar a estabilidade a partir dos próximos meses.

O setor de Veículos Pesados reúne 51,0% de consorciados de máquinas agrícolas, 41,0% de caminhões e 8,0% de implementos rodoviários e agrícolas, aeronaves, embarcações, ônibus entre outros, registrou crescimento somente no volume de participantes ativos.

PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 926,70 MIL (FEVEREIRO/2026)

- 870,32 MIL (FEVEREIRO/2025)

CRESCIMENTO: 6,5%

VENDAS DE COTAS (ADESÕES)

- 25,02 MIL (JANEIRO-FEVEREIRO/2026)

- 29,51 MIL (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 15,2%

VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 5,56 BILHÕES (JANEIRO-FEVEREIRO/2026)

- R$ 6,43 BILHÕES (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 13,5%

TÍQUETE MÉDIO DO MÊS (VALOR MÉDIO DA COTA)

- R$ 234,46 MIL (FEVEREIRO/2026)

- R$ 236,97 MIL (FEVEREIRO/2025)

RETRAÇÃO: 1,1%

CONTEMPLAÇÕES (CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 15,73 MIL (JANEIRO-FEVEREIRO/2026)

- 19,04 MIL (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 17,4%

VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 3,50 BILHÕES (JANEIRO-FEVEREIRO/2026)

- R$ 4,10 BILHÕES (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 14,6%

VEÍCULOS PESADOS (MÁQUINAS AGRÍCOLAS)

BALANÇO ESTIMADO DOS 51% RELATIVOS A MÁQUINAS AGRÍCOLAS

Os resultados apresentados refletem somente a proporção de 51,0% de participação dos consorciados de máquinas agrícolas no total dos Veículos Pesados. Desta forma, os dados a seguir retratam somente os indicadores de vendas, volume de negócios, contemplações, créditos concedidos e participantes ativos em crescimento ou em retração. O tíquete médio foi mantido.

PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 472,62 MIL (FEVEREIRO/2026)

- 443,86 MIL (FEVEREIRO/2025)

CRESCIMENTO: 6,5%

VENDAS DE COTAS (ADESÕES)

- 12,76 MIL (JANEIRO-FEVEREIRO/2026)

- 15,05 MIL (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 15,2%

VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 2,84 BILHÕES (JANEIRO-FEVEREIRO/2026)

- R$ 3,28 BILHÕES (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 13,4%

TÍQUETE MÉDIO DO MÊS (VALOR MÉDIO DA COTA)

- R$ 234,46 MIL (FEVEREIRO/2026)

- R$ 236,97 MIL (FEVEREIRO/2025)

RETRAÇÃO: 1,1%

CONTEMPLAÇÕES (CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 8,02 MIL (JANEIRO-FEVEREIRO/2026)

- 9,71 MIL (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 17,4%

VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 1,79 BILHÃO (JANEIRO-FEVEREIRO/2026)

- R$ 2,09 BILHÕES (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 14,3%

VEÍCULOS PESADOS (CAMINHÕES)

BALANÇO ESTIMADO DOS 41,0% RELATIVOS A CAMINHÕES

Os resultados apresentados refletem somente a proporção de 41,0% de participação dos consorciados de caminhões no total dos Veículos Pesados. Desta forma, os dados a seguir retratam somente os indicadores de vendas, volume de negócios, contemplações, créditos concedidos e participantes ativos em crescimento ou em retração. O tíquete médio foi mantido.

As 6,45 mil contemplações só de caminhões, relativas aos 41,0% dos Veículos Pesados, acontecidas no bimestre, janeiro e fevereiro, corresponderam a potencial compra de 33,2% do mercado interno que, quando somadas às 12,99 mil divulgadas pela Federação Nacional da Distribuição de Veículos Automotores (Fenabrave), totalizaram 19,44 mil unidades vendidas. O percentual equivaleria a um caminhão a cada três comercializados no país.

PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 379,95 MIL (FEVEREIRO/2026)

- 356,83 MIL (FEVEREIRO/2025)

CRESCIMENTO: 6,5%

VENDAS DE COTAS (ADESÕES)

- 10,26 MIL (JANEIRO-FEVEREIRO/2026)

- 12,10 MIL (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 15,2%

VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 2,28 BILHÕES (JANEIRO-FEVEREIRO/2026)

- R$ 2,64 BILHÕES (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 13,6%

TÍQUETE MÉDIO DO MÊS (VALOR MÉDIO DA COTA)

- R$ 234,46 MIL (FEVEREIRO/2026)

- R$ 236,97 MIL (FEVEREIRO/2025)

RETRAÇÃO: 1,1%

CONTEMPLAÇÕES (CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 6,45 MIL (JANEIRO-FEVEREIRO/2026)

- 7,81 MIL (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 17,4%

VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 1,44 BILHÃO (JANEIRO-FEVEREIRO/2026)

- R$ 1,68 BILHÃO (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 14,3%

VEÍCULOS PESADOS (DEMAIS BENS)

BALANÇO ESTIMADO DOS 8,0% RELATIVOS A OUTROS BENS COMO IMPLEMENTOS RODOVIÁRIOS E AGRÍCOLAS, ÔNIBUS, EMBARCAÇÕES E AERONAVES

Os resultados apresentados refletem somente a proporção de 8,0% de participação dos consorciados de ônibus, aeronaves, embarcações, implementos rodoviários e agrícolas, entre outros, no total dos Veículos Pesados. Desta forma, os dados a seguir retratam somente os indicadores de vendas, volume de negócios, contemplações, créditos concedidos e participantes ativos em crescimento ou em retração. O tíquete médio foi mantido.

PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 74,14 MIL (FEVEREIRO/2026)

- 69,63 MIL (FEVEREIRO/2025)

CRESCIMENTO: 6,5%

VENDAS DE COTAS (ADESÕES)

- 2,00 MIL (JANEIRO-FEVEREIRO/2026)

- 2,36 MIL (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 15,3%

VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 444,80 MILHÕES (JANEIRO-FEVEREIRO/2026)

- R$ 514,40 MILHÕES (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 13,5%

TÍQUETE MÉDIO DO MÊS (VALOR MÉDIO DA COTA)

- R$ 234,46 MIL (FEVEREIRO/2026)

- R$ 236,97 MIL (FEVEREIRO/2025)

RETRAÇÃO: 1,1%

CONTEMPLAÇÕES (CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 1,26 MIL (JANEIRO-FEVEREIRO/2026)

- 1,52 MIL (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 17,1%

VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 280,00 MILHÕES (JANEIRO-FEVEREIRO/2026)

- R$ 328,00 MILHÕES (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 14,6%

IMÓVEIS

ADESÕES, NEGÓCIOS E PARTICIPANTES AVANÇAM PRÓXIMOS AOS 30,0% NO PRIMEIRO BIMESTRE

Nos meses de janeiro e fevereiro a casa própria continuou sendo o maior sonho do brasileiro. Pelo consórcio de imóveis, terceiro maior setor em número de participantes ativos no Sistema de Consórcios, milhares de pessoas físicas vêm realizando esse objetivo, nos últimos anos. Importante incluir as pessoas jurídicas que têm no mecanismo a melhor solução para atividades profissionais como empreendimentos empresariais. Há ainda os que adquirem cotas do consórcio como alternativa de investimento planejando rendimentos futuros.

Os avanços nos indicadores sinalizam o crescente interesse pelo mecanismo. Os destaques foram as adesões, os negócios e os participantes que registraram percentuais próximo ou acima dos 30%. Apenas o tíquete médio anotou retração, mostrando que os imóveis desejados estão em faixa menor. O crescimento da modalidade reafirma a consciência do brasileiro em adquirir bens imóveis, planejando o patrimônio futuro com parcelas mensais acessíveis e baixo custo final.

As quase 16 mil contemplações ocorridas em janeiro deste ano, sinalizaram mais procura. A possível injeção financeira, em apenas um mês, foi de pouco mais de três bilhões de reais. Os resultados apontaram potencial participação de 30,7% da modalidade no total de 51,55 mil imóveis financiados no período, incluindo os consórcios, segundo dados divulgados pela Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip).

UTILIZAÇÃO DO FGTS NO CONSÓRCIO DE IMÓVEIS – JANEIRO-FEVEREIRO DE 2026

Nos dois primeiros meses do ano de 2026, houve 718 consorciados-trabalhadores, participantes dos grupos de consórcios de imóveis, que utilizaram parcial ou totalmente seus saldos nas contas do FGTS para pagar parcelas, ou quitar débitos, bem como ofertar valores em lances ou complementar créditos, totalizando R$ 64,53 milhões, de acordo com o Gepas/Caixa.

PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 2,88 MILHÕES (FEVEREIRO/2026)

- 2,21 MILHÕES (FEVEREIRO/2025)

CRESCIMENTO: 30,3%

VENDAS DE COTAS (ADESÕES)

- 246,27 MIL (JANEIRO-FEVEREIRO/2026)

- 186,35 MIL (JANEIRO-FEVEREIRO/2025)

CRESCIMENTO: 32,2%

VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 45,81 BILHÕES (JANEIRO-FEVEREIRO/2026)

- R$ 35,69 BILHÕES (JANEIRO-FEVEREIRO/2025)

CRESCIMENTO: 28,4%

TÍQUETE MÉDIO DO MÊS (VALOR MÉDIO DA COTA)

- R$ 174,69 MIL (FEVEREIRO/2026)

- R$ 206,86 MIL (FEVEREIRO/2025)

RETRAÇÃO: 15,6%

CONTEMPLAÇÕES (CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 30,51 MIL (JANEIRO-FEVEREIRO/2026)

- 26,45 MIL (JANEIRO-FEVEREIRO/2025)

CRESCIMENTO: 15,3%

VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 5,69 BILHÕES (JANEIRO-FEVEREIRO/2026)

- R$ 5,12 BILHÕES (JANEIRO-FEVEREIRO/2025)

CRESCIMENTO: 11,1%

ELETROELETRÔNICOS E OUTROS BENS MÓVEIS DURÁVEIS

NEGÓCIOS CRESCEM MAIS DE 240,0% COM AVANÇO DAS ADESÕES E DA FORTE ALTA DO TÍQUETE MÉDIO NO PRIMEIRO BIMESTRE

No encerramento do primeiro bimestre, o consórcio de eletroeletrônicos e outros bens móveis duráveis registrou o maior avanço percentual nos créditos comercializados: 241,1%. As altas de 148,29% no tíquete médio e a de 62,4% nas adesões completaram os principais destaques do setor no período. Paralelamente, os créditos concedidos, potencialmente injetados no mercado, alcançaram 58,0%, apesar da retração observada nas contemplações.

Participantes ativos também anotaram crescimento, evidenciando a forte demanda pela modalidade nos diversos eletros mais modernos.

O consórcio de eletroeletrônicos e outros bens móveis duráveis vem se atualizando com presença de novos produtos, especialmente atendendo a crescente inovação tecnológica e o desejo do consumidor de renovar ou atualizar seus eletrônicos e mobiliários.

Ao longo de janeiro e fevereiro houve sequência da retomada iniciada no final do ano passado. O maior interesse esteve nos telefones celulares entre os diversos tipos de bens móveis e duráveis disponíveis.

PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 279,65 MIL (FEVEREIRO/2026)

- 263,66 MIL (FEVEREIRO/2025)

CRESCIMENTO: 6,1%

VENDAS DE COTAS (ADESÕES)

- 39,86 MIL (JANEIRO-FEVEREIRO/2026)

- 24,54 MIL (JANEIRO-FEVEREIRO/2025)

CRESCIMENTO: 62,4%

VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 663,63 MILHÕES (JANEIRO-FEVEREIRO/2026)

- R$ 194,56 MILHÕES (JANEIRO-FEVEREIRO/2025)

CRESCIMENTO: 241,1%

TÍQUETE MÉDIO DO MÊS (VALOR MÉDIO DA COTA)

- R$ 19,64 MIL (FEVEREIRO/2026)

- R$ 7,91 MIL (FEVEREIRO/2025)

CRESCIMENTO: 148,29%

CONTEMPLAÇÕES (CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE COMPRAR BENS)

- 8,11 MIL (JANEIRO-FEVEREIRO/2026)

- 9,59 MIL (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 15,4%

VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 120,18 MILHÕES (JANEIRO-FEVEREIRO/2026)

- R$ 76,02 MILHÕES (JANEIRO-FEVEREIRO/2025)

CRESCIMENTO: 58,1%

SERVIÇOS

VENDA DE COTAS GERAM MAIS DE R$ 200 MILHÕES EM NEGÓCIOS NO PRIMEIRO BIMESTRE

Flexibilidade e diversidade de utilizações são os principais diferenciais do consórcio de serviços que permitem variações nos usos dos créditos por ocasião das contemplações. Em janeiro e fevereiro, houve sequência na retomada das vendas de cotas e nos correspondentes negócios sobre o mesmo bimestre do ano passado. Houve também crescimento nos indicadores de participantes ativos e do tíquete médio. Somente contemplações e créditos concedidos apresentaram retração e estabilidade, respectivamente.

Foram realizados acima de R$ 200 milhões em negócios, a partir da venda de quase 10 mil cotas nos dois primeiros meses do ano. Os destaques estiveram no avanço de 23,3% nos créditos comercializados e nos mais de R$ 127 milhões potencialmente injetados no mercado.

PARTICIPANTES ATIVOS CONSOLIDADOS (CONSORCIADOS)

- 132,21 MIL (FEVEREIRO/2026)

- 122,48 MIL (FEVEREIRO/2025)

CRESCIMENTO: 7,9%

VENDAS DE COTAS (ADESÕES)

- 9,72 MIL (JANEIRO-FEVEREIRO/2026)

- 8,69 MIL (JANEIRO-FEVEREIRO/2025)

CRESCIMENTO: 11,9%

VOLUME DE CRÉDITOS COMERCIALIZADOS (ACUMULADO NO PERÍODO)

- R$ 201,29 MILHÕES (JANEIRO-FEVEREIRO/2026)

- R$ 163,30 MILHÕES (JANEIRO-FEVEREIRO/2025)

CRESCIMENTO: 23,3%

TÍQUETE MÉDIO DO MÊS (VALOR MÉDIO DA COTA)

- R$ 21,58 MIL (FEVEREIRO/2026)

- R$ 18,90 MIL (FEVEREIRO/2025)

CRESCIMENTO: 14,2%

CONTEMPLAÇÕES (CONSORCIADOS QUE TIVERAM A OPORTUNIDADE DE CONTRATAR SERVIÇOS)

- 6,14 MIL (JANEIRO-FEVEREIRO/2026)

- 6,78 MIL (JANEIRO-FEVEREIRO/2025)

RETRAÇÃO: 9,4%

VOLUME DE CRÉDITOS DISPONIBILIZADOS (ACUMULADO NO PERÍODO)

- R$ 127,02 MILHÕES (JANEIRO-FEVEREIRO/2026)

- R$ 127,45 MILHÕES (JANEIRO-FEVEREIRO/2025)

ESTÁVEL

...............................................................................................................................................................................................

NOVO SITE DA ABAC ESTÁ NO AR

Com mais conteúdo e maior facilidade de acesso, o novo site, colocado no ar recentemente, visa atender as necessidades do mercado consorcial ao informar e orientar consumidores sobre o mecanismo. O portal apresenta conteúdo mais completo, atendendo às informações mais procuradas, com visual impactante, atualizado e funcional.

A partir de um design moderno e responsivo, a conexão ao https://abac.org.br permite acessos aos consumidores, público em geral, participantes do Sistema de Consórcios, profissionais, empreendedores, empresários, jornalistas, a obterem dados e orientações navegando de forma simples, ampliando conhecimentos, facilitando análises e decisões.

CARTILHA DIGITAL

A ABAC Associação Brasileira de Administradoras de Consórcios disponibiliza a cartilha digital

Transforme Sonhos em Projetos – Planejamento, Poupança e Crédito Consciente.

Com conteúdo orientando a transformação de sonhos em projetos, a cartilha é baseada na essência da educação financeira, que ensina a gerenciar o dinheiro, planejar e poupar para o futuro, e, inclusive, se proteger contra fraudes.

Para logar a cartilha digital, acesse o site https://abac.org.br

e clique em Blog da ABAC – Educação Financeira.

SABER FINANCEIRO - UM SITE FOCADO EM EDUCAÇÃO FINANCEIRA

A Associação Brasileira de Administradoras de Consórcios disponibiliza

um canal de comunicação para consumidores e investidores financeiros

focado no tema "Educação Financeira".

O site https://saberfinanceiro.org.br - disponibiliza conteúdo exclusivo

sobre o assunto, que possibilita aos interessados testar seus conhecimentos

e melhorar sua compreensão sobre o mercado financeiro.

GUIA CONSÓRCIOS DE A A Z

A Associação Brasileira de Administradoras de Consórcios coloca à disposição o

Guia Consórcios de A a Z. Todas as informações sobre o Sistema de Consórcios, desde a adesão até o encerramento do grupo.

Acesse: https://materiais.abac.org.br/guia-consorcio-de-a-a-z

PROGRAMA DE CERTIFICAÇÃO ABAC - PCA 10

A Associação Brasileira de Administradoras de Consórcios oferece o Programa de Certificação ABAC, destinado aos profissionais de vendas e representantes de administradoras de consórcios, sejam associadas ou não à entidade de classe. Trata-se da primeira certificação exclusiva do Sistema de Consórcios, o PCA10.

Saiba mais em https://certificacaoabac.org.br.

LINKEDIN

Acompanhe também os consórcios pelo https://www.linkedin.com/company/abacassociacao

CADASTRO PARA IMPRENSA

Jornalista, cadastre-se na sala de imprensa do nosso site e receba periodicamente os releases com resultados e outras informações sobre o Sistema de Consórcios:

https://abac.org.br/imprensa/cadastro-de-jornalistas

Mais informações:

Jornais, Emissoras de Televisão,

Revistas, Sites e Emissoras de Rádio

Claudio Licciardi

Celular: (11) 9.8258-0444

E-mail: [email protected]